SUSPENDAREA EXECUTARII SILITE A LOCUINTELOR IN CAZUL CREDITELOR IPOTECARE – Legea a fost deja adoptata de Senat (Documentul)

Proiectul de Lege pentru completarea Legii nr.134/2010 privind Codul de procedura civila care prevede suspendarea executarii silite in cazul creditelor ipotecare sau de nevoi personale, proiect adoptat deja de Senat, se afla pe ordinea de zi a sedintei Camerei Deputatilor din 18 mai 2021.

Potrivit expunerii de motive, prezentul proiect de lege completeaza actuala legislatie cu o importanta componenta de protectie sociala, care, din pacate, la acest moment nu exista.

Astfel, se arata ca in contextul actual, in ciuda unei legislatii in favoarea consumatorului de contracte de credit adoptate dupa modelul european, aceasta protectie declarativa nu este si una reala. In lumina acestei legislatii, in realitate, chiar daca i se da posibilitatea unei persoane fizice care a contractat un credit de a promova o actiune in constatarea de clauze abuzive fara a plati taxe judiciare de timbru in scopul reconsiderarii sumelor efectiv datorate, executarea silita inceputa impotriva sa continua, aceasta (n.r. persoana fizica) riscand sa ramana fara bunul imobil – de regula, locuinta familiala cu care a garantat.

Costuri mari

Cu toate ca, aparent, exista posibilitatea obtinerii in instanta a suspendarii executarii silite, costurile financiare presupuse de aceasta si mai ales la situatia data nu pot fi suportate de debitor, care nu are fonduri necesare pentru o cautiune (suma care se plateste pentru a obtine suspendarea executarii silite), care reprezinta, de regula, un procent de 10% din suma datorata creditorului si contestata pe calea contenstatiei la executare.

Initiatorii mai arata ca in practica judiciara, este bine cunoscut faptul ca acesti creditori pretind prin executarea silita debitul contractat de debitor cu dobanzi, penalitati si majorari, fara sa tina cont de sumele platite pana atunci de catre debitor. Totodata, chiar si pentru sume derizorii, un astfel de debitor-consumator risca sa-si piarda locuinta familiala, chiar daca nu a instituit cu privire la ea o ipoteca.

Acest lucru este posibil pentru ca legislatia actuala nu impune praguri valorice semnificative corelate cu valoarea reala a bunurilor imobile pentru care procedura de executare silita incepe in prezent, conform art. 813 alin. (5) din Codul de procedura civila, de la suma de 10.000 de lei.

Iata ce prevede proiectul:

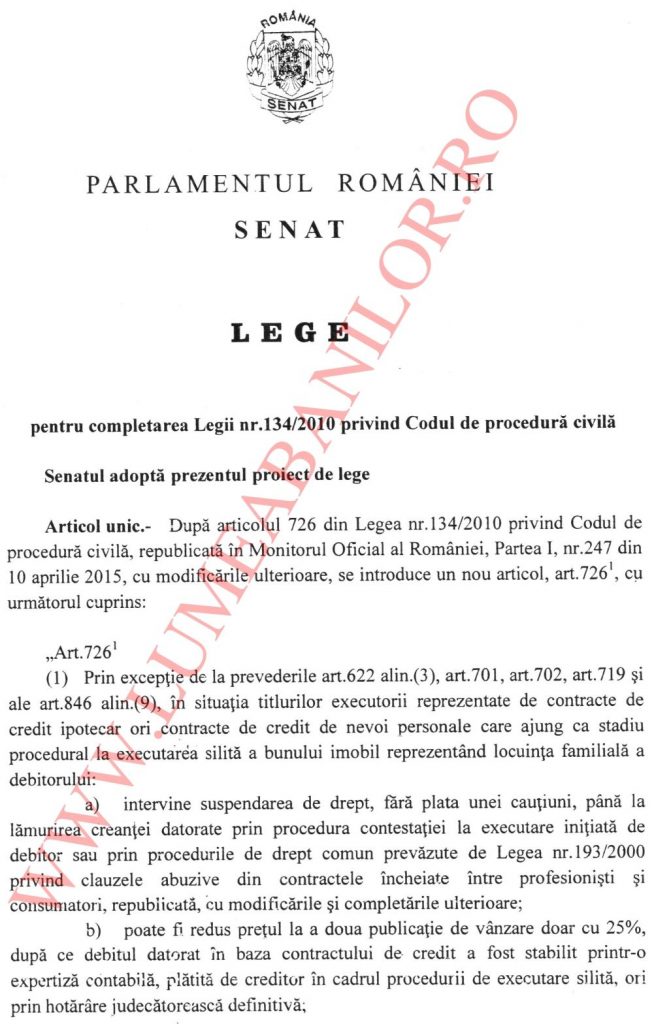

(1) Prin exceptie de la prevederile art.622 alin.(3 ), art.701, art. 702, art. 719 si ale art. 846 alin. (9), in situatia titlurilor executorii reprezentate de contracte de credit ipotecar ori contracte de credit de nevoi personale care ajung ca stadiu procedural la executarea silita a bunului imobil reprezentand locuinta familiala a debitorului:

a) intervine suspendarea de drept, fara plata unei cautiuni, pana la lamurirea creantei datorate prin procedura contestatiei la executare initiate de debitor sau prin procedurile de drept comun prevazute de Legea nr.193/2000 privind clauzele abuzive din contractele incheiate intre profesionisti si consumatori, republicata, cu modificarile si completarile ulterioare;

b) poate fi redus pretul la a doua publicatie de vanzare doar cu 25%, dupa ce debitul datorat in baza contractului de credit a fost stabilit printr-o expertiza contabila, patita de creditor in cadrul procedurii de executare silita, ori prin hotarare judecatoreasca definitiva;

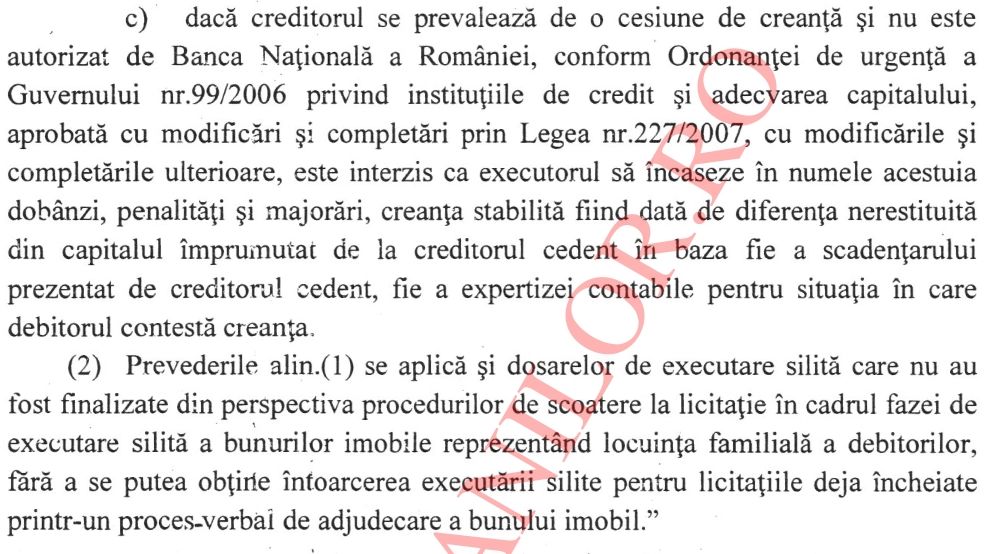

c) daca creditorul se prevaleaza de o cesiune de creanta si nu este autorizat de Banca Nationala a Romaniei, conform Ordonantei de urgenta a Guvemului nr. 99/2006 privind institutiile de credit si adecvarea capitalului, aprobata cu modificari si completari prin Legea nr. 227/2007, cu modificarile si completarile ulterioare, este interzis ca executorul sa incaseze in numele acestuia dobanzi, penalitati si majorari, creanta stabilita fiind data de diferenta nerestituita din capitalul imprumutat de la creditorul cedent in baza fie a scadentarului prezentat de creditorul cedent, fie a expertizei contabile pentru situatia in care debitorul contesta creanta.

(2) Prevederile alin. (1) se aplica si dosarelor de executare silita care nu au fost finalizate din perspectiva procedurilor de scoatere la licitatie in cadrul fazei de executare silita a bunurilor imobile reprezentand locuinta familiala a debitorilor, fara a se putea obtine intoarcerea executarii silite pentru licitatiile deja incheiate printr-un proces-verbai de adjudecare a bunului imobil.