CLARIFICAREA IMPOZITARII CRIPTOMONEDELOR IN ROMANIA - Care sunt ambiguitatile fiscale pentru care deputatul PNL Sebastian Burduja ii solicita lamuriri ministrului de Finante, Dan Vilceanu

Deputatul PNL Sebastian Burduja (foto) a adresat vineri, 5 noiembrie, o serie de intrebari catre ministrul interimar al Finantelor, Dan Vilceanu, cu privire la tratamentul fiscal al tranzactiilor cu monede virtuale si criptomonede. Clarificarile sunt necesare in contextul in care in Romania numarul utilizatorilor de platforme de tranzactionare de criptomoneda este in crestere, iar actualele norme de aplicare ale Codului Fiscal nu contin "detalii concrete care sa solutioneze problema interpretarilor diverse si intelesul conceptelor de tranzactii”.

Conform unor estimari recente, numarul utilizatorilor de criptomonede a crescut cu peste 10 milioane, la nivel global, in perioada decembrie 2020 - ianuarie 2021. Si in Romania comunitatea utilizatorilor de criptomonede este in plina crestere, estimarile neoficiale aratand ca peste un milion de romani sunt activi in prezent pe diferite platforme de tranzactionare cripto.

In pofida faptului ca in Romania, tranzactiile cu monede virtuale sunt reglementate din 2019, prin intermediul Legii 30/2019, care a introdus in Codul Fiscal prevederi referitoare la impozitarea veniturilor obtinute astfel, raman o serie de neclaritati asupra carora se pot aplica diferite interpretari.

Sebastian Burduja puncteaza, in intrebarile adresate ministrului Finantelor, Dan Vilceanu, care sunt principalele semne de intrebare ale utilizatorilor de monede virtuale/ criptomonede din Romania.

Ce spune legea 30/2019 cu privire la impozitarea criptomonedelor

Legislatia in vigoare arata ca veniturile din transferul de moneda virtuala se incadreaza in categoria veniturilor din alte surse si sunt supuse regimului fiscal specific pentru aceasta categorie, cu anumite particularitati. Una dintre particularitati este aceea ca determinarea impozitului pe venit si a contributiilor sociale aplicabile este in sarcina celor care realizeaza veniturile, nu in sarcina platitorilor de venit (cum este in cazul altor venituri din aceeasi categorie), arata un punct de vedere al companiei de consultanta fiscala Deloitte.

Chiar si pentru schimburile efectuate prin intermediul platformelor de tranzactionare, obligatia de raportare ramane in sarcina utilizatorilor, conform legislatiei romane. Cu toate acestea, raman o serie de neclaritati ale utilizatorilor de criptomonede, printre cele mai frecvente fiind cele legate de modul de declarare, suma supusa taxarii si momentul in care venitul devine impozabil.

Un aspect relevant, ce ridica in continuare dificultati de interpretare, este cel al momentului la care beneficiarul venitului trebuie sa determine castigul de declarat, arata gigantul din domeniul consultantei fiscale. In acest context, deputatul Sebastian Burduja sesizeaza catre ministrul Finantelor aspectele ce necesita clarificare urgenta.

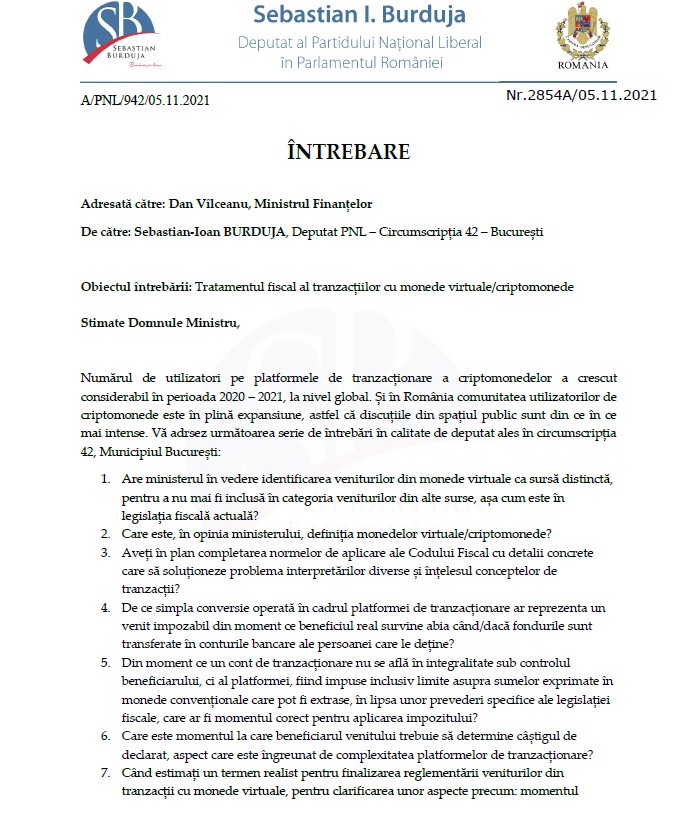

Lumea Banilor reda, integral, intrebarile adresate lui Dan Vilceanu de catre deputatul PNL

Adresata catre: Dan Vilceanu, Ministrul Finantelor

De catre: Sebastian-Ioan BURDUJA, Deputat PNL – Circumscriptia 42 – Bucuresti

Obiectul intrebarii: Tratamentul fiscal al tranzactiilor cu monede virtuale/ criptomonede

Stimate Domnule Ministru,

Numarul de utilizatori pe platformele de tranzactionare a criptomonedelor a crescut considerabil in perioada 2020 – 2021, la nivel global. Si in Romania comunitatea utilizatorilor de criptomonede este in plina expansiune, astfel ca discutiile din spatiul public sunt din ce in ce mai intense. Va adresez urmatoarea serie de intrebari in calitate de deputat ales in circumscriptia 42, Municipiul Bucuresti:

- Are ministerul in vedere identificarea veniturilor din monede virtuale ca sursa distincta, pentru a nu mai fi inclusa in categoria veniturilor din alte surse, asa cum este in legislatia fiscala actuala?

- Care este, in opinia ministerului, definitia monedelor virtuale/criptomonede?

- Aveti in plan completarea normelor de aplicare ale Codului Fiscal cu detalii concrete care sa solutioneze problema interpretarilor diverse si intelesul conceptelor de tranzactii?

- De ce simpla conversie operata in cadrul platformei de tranzactionare ar reprezenta un venit impozabil din moment ce beneficiul real survine abia cand/daca fondurile sunt transferate in conturile bancare ale persoanei care le detine?

- Din moment ce un cont de tranzactionare nu se afla in integralitate sub controlul beneficiarului, ci al platformei, fiind impuse inclusiv limite asupra sumelor exprimate in monede conventionale care pot fi extrase, in lipsa unor prevederi specifice ale legislatiei fiscale, care ar fi momentul corect pentru aplicarea impozitului?

- Care este momentul la care beneficiarul venitului trebuie sa determine castigul de declarat, aspect care este ingreunat de complexitatea platformelor de tranzactionare?

- Cand estimati un termen realist pentru finalizarea reglementarii veniturilor din tranzactii cu monede virtuale, pentru clarificarea unor aspecte precum: momentul determinarii castigului, metoda de conversie a sumelor exprimate in monede virtuale, documentele justificative necesare, stabilirea unei cote de impozit adecvata care sa nu descurajeze beneficiarul etc?

Cum se declara in Romania veniturile din tranzactiile cu criptomoneda?

Trebuie precizat faptul ca persoanele fizice care obtin venituri din acest tip de tranzactii sunt obligate sa le declare prin depunerea declaratiei unice si sa plateasca taxele aferente. Pentru anul 2021, declaratia a avut ca termen limita data de 25 mai - pentru veniturile obtinute in 2020 din tranzactiile cu criptomonede si pentru cele estimate a fi realizate in 2021. Pentru contribuabilii cu rezidenta fiscala in Romania, obligatia de a declara veniturile din criptomonede prin declaratia unica exista indiferent daca acestea sunt obtinute din Romania sau din strainatate.

Avand in vedere faptul ca toate castigurile din tranzactii cu criptomoneda sunt incadrate la categoria veniturilor din alte surse, castigurile obtinute din transferul de moneda virtuala sunt supuse impozitului pe venit si contributiei de asigurari sociale de sanatate (CASS), dar nu si contributiei de asigurari sociale (CAS).

In ceea ce priveste impozitul pe venit, cota de 10% se aplica asupra castigului obtinut din transferul de moneda virtuala, si nu asupra venitului brut.

Astfel, baza de impunere se calculeaza prin deducerea pretul de achizitie a criptomonedelor din pretul de vanzare a acestora. Teoretic, pot fi deduse si costurile directe aferente tranzactiilor (spre exemplu comisioanele diverselor platforme de tranzactionare sau comisioane de validare a tranzactiilor in retea pentru operatiunile directe intre utilizatori).

In ce priveste CASS, pentru anul 2020 contributia este datorata numai daca totalul veniturilor realizate (cumulat cu celelalte venituri din alte surse extra-salariale) este cel putin egal cu 12 salarii minime brute pe tara. Cota CASS de 10% se aplica la acest plafon.

Aspecte care necesita clarificari in legea 30/2019

Momentului la care beneficiarul venitului trebuie sa determine castigul de declarat este in acest moment neclar, potrivit Deloitte.

Teoretic, momentul ar trebui sa coincida cu cel la care are loc conversia din unitati de criptomoneda in unitati ale unei monede fiat (lei, euro, dolari etc.). Insa complexitatea platformelor de tranzactionare care pun la dispozitia utilizatorilor atat portofele electronice in care pot stoca unitati de criptomoneda, cat si portofele electronice pentru stocarea de moneda conventionala face ca determinarea acestui moment sa fie dificila. Evolutia continua a configuratiei platformelor, dat fiind faptul ca unele dintre ele permit achizitionarea unor bunuri sau servicii direct sau cu ajutorul unor carduri emise de aceste entitati poate ingreuna acest calcul.

Asadar, tinand cont de schimbarile frecvente din acest domeniu, actualul cadru fiscal pentru operatiunile cu criptomonede necesita, la randul sau, o reinterpretare continua pentru a fi adaptat la evolutiile din piata, mai noteaza gigantul in consultanta financiara.