ROMANIA, PE BUZA PRAPASTIEI – Agentia germana Scope confirma ratingul de credit al Romaniei la nivelul BBB-, ultima treapta din categoria recomandata pentru investitori, sub care incepe spectrul „junk”. Perspectiva ramane negativa. Totusi, exista speranta

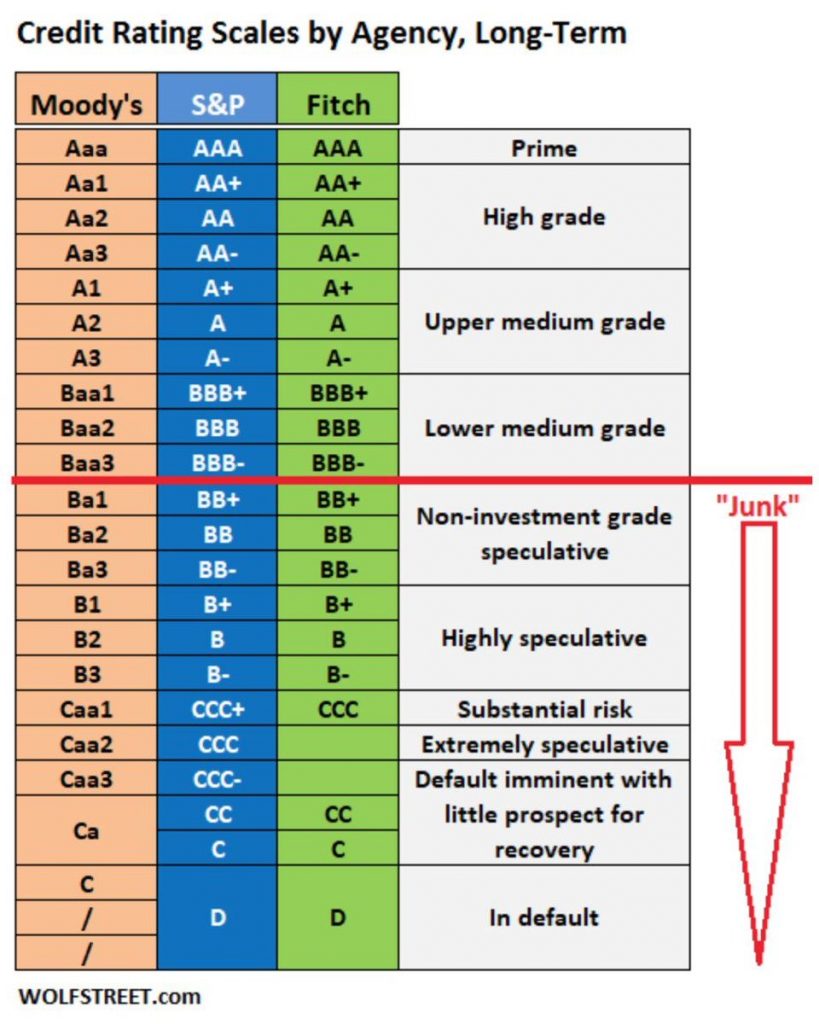

Romania ramane pe marginea prapastiei in materie de rating de tara. Agentia germana Scope Rating GmbH a confirmat vineri, 12 iunie 2020, calificativul „BBB-” pentru tara noastra, ultimul din spectrul de calificative care fac ca un stat sa fie recomandabil pentru investitori. Sub treapta BBB-, incepe spectrul „junk” („gunoi”), ceea ce inseamna ca agentiile le recomanda investitorilor sa ocoleasca tarile cu astfel de calificative (vezi facsimil).

Tot vineri, agentia Scope a mentinut perspectiva negativa asupra economiei romanesti pentru anul 2020. Pe langa motivul evident (criza economica provocata de coronavirus), nemtii de la Scope Ratings invoca si caracterul limitat al rezervelor de stat, precum si „deteriorarea finantelor publice in urma mai multor ani de politici fiscale expansioniste, inclusiv o crestere de 40% a pensiilor de stat programate pentru septembrie”.

Totusi, exista si o parte buna a analizei facute de Scope: desi se asteapta la un declin economic de 4% pentru Romania in 2020, aceeasi agentie prognozeaza o revenire puternica in 2021, cu un avans de 6,8%. Alt motiv de optimism al Scope Ratings se refera la calitatea Romaniei de stat-membru al Uniunii Europene, ceea ce ii ofera un acces substantial la finantari de urgenta.

Redam principalele pasaje ale comunicatului (pe care il gasiti integral aici):

„Inrautatirea starii finantelor publice si rezervele externe limitate determina perspectiva negativa. Calitatea de membru al UE, potentialul de crestere ridicat si nivelul moderat al datoriei publice, precum si nivelul datoriei externe sustin ratingurile BBB- ale Romaniei.

Actiune de evaluare

Scope Ratings GmbH a confirmat astazi la BBB- ratingurile pe termen lung ale emitentilor in moneda locala si straina ale Romaniei, precum si ratingurile datoriilor de tip „senior negarantate”. De asemenea, agentia a confirmat ratingurile emitentilor pe termen scurt la S-2 – atat in moneda nationala, cat si in valute straine. Datoriile de tip „senior negarantate” in moneda locala si straina ale suveranului sunt confirmate la BBB-. Perspectivele privind ratingurile emitentilor pe termen lung si ale datoriilor nesecurizate, precum si asupra ratingurilor emitentilor pe termen scurt, toate raman negative.

Rezumat si perspectiva

Mentinerea perspectivei negative asupra ratingurilor suverane ale Romaniei reflecta urmatorii doi factori:

1. Deteriorarea finantelor publice in urma mai multor ani de politici fiscale expansioniste, inclusiv o crestere de 40% a pensiilor de stat programate pentru septembrie, alaturi de reflectarea impactului crizei globale de sanatate si economice, care afecteaza veniturile fiscale si necesita masuri de stimulare fiscala pentru atenuarea impactului economic al masurilor de izolare (n.r. impotriva coronavirusului). Agentia Scope se asteapta la un deficit public general de aproximativ 9% din PIB in 2020, rezultand un raport datorie / PIB de 45%, in crestere cu 10 puncte procentuale fata de 2019. Viitoarele alegeri parlamentare creeaza incertitudini suplimentare cu privire la parcursul viitor al consolidarii fiscale.

2. Rezerve oficiale limitate pentru a acoperi datoriile restante in valute straine, intr-un mediu mai stresat, reducand sfera actiunii de politica monetara disponibila pentru a sprijini economia interna dincolo de masurile anuntate pana in prezent. In martie 2020, rezervele valutare ale Romaniei acopereau 77,3% din datoria externa pe termen scurt (pana la scadenta). Istoria deficitelor de cont curent ale tarii, precum si impacturile provocate de deteriorarea fiscala continua si un mediu de piata refractar la risc, toate acestea au necesitat interventii de stabilizare a cursului de schimb din partea Bancii Nationale a Romaniei (BNR) dupa socul Covid-19. Impactul crizei de sanatate asupra lanturilor de aprovizionare interne, in special asupra sectorului de productie, prezinta riscuri suplimentare pe termen mediu pentru stabilitatea sectorului extern.

Pe de alta parte, confirmarea ratingurilor de rating BBB- ale Romaniei (tara mentinandu-se in zona de ratinguri recomandata pentru investitori) are in vedere multiple puncte forte ale emitentului, cum ar fi apartenenta la UE (ceea ce ii confera acces la fonduri de investitii si la finantare de ultima instanta), potentialul puternic de crestere a economiei (in ciuda crizei de sanatate si niveluri de datorie publice moderate), precum si nivelurile moderate ale datoriei publice si externe.

Evaluarile ar putea fi declasate in urmatoarele 12-18 luni daca, individual sau colectiv:

i) deficitele structurale continue sau lipsa consolidarii fiscale vor determina o deteriorare a sustenabilitatii datoriei pe termen mediu;

ii) deprecierea cursului de schimb si / sau micsorarea rezervelor oficiale va creste probabilitatea unei crize a balantei de plati; si / sau

iii) o slabire a sprijinului din partea institutiilor europene va expune Romania la un deficit al surselor de finantare pe termen lung necesare stabilizarii potentialului ei de crestere.

In schimb, perspectiva ar putea fi revizuita la „stabila” daca, individual sau colectiv, un raspuns eficient al in materie de politici economice va conduce la:

i) o ajustare a politicilor fiscale, care sa permita revenirea la o traiectorie durabila a datoriei in urmatorii doi ani;

ii) un sprijin puternic pentru investitii din partea institutiilor europene care faciliteaza o redresare economica rapida si durabila; si / sau

iii) implementarea reformelor structurale pentru sistemul de invatamant si piata fortei de munca, care sa sprijine potentialul de crestere pe termen lung al Romaniei.

Motivul evaluarii

Din cauza crizei de sanatate Covid-19, Scope se asteapta la o contractie economica de aproximativ 4% pentru Romania in 2020 (ceea ce reprezinta o scadere pronuntata fata de cresterea de 4,1% din 2019, precum si in raport cu expansiunea puternica din anii precedenti). (...) In ciuda recuperarii economice puternice asteptate in 2021 (+6,8%), potentialul de crestere pe termen lung ramane restrictionat de neconcordanta pe scara larga dintre competente si piata muncii, precum si de absorbtia relativ scazuta a fondurilor UE”.