Romania are printre cele mai mici costuri cu forta de munca din Uniunea Europeana. Aflati cati bani platesc angajatorii

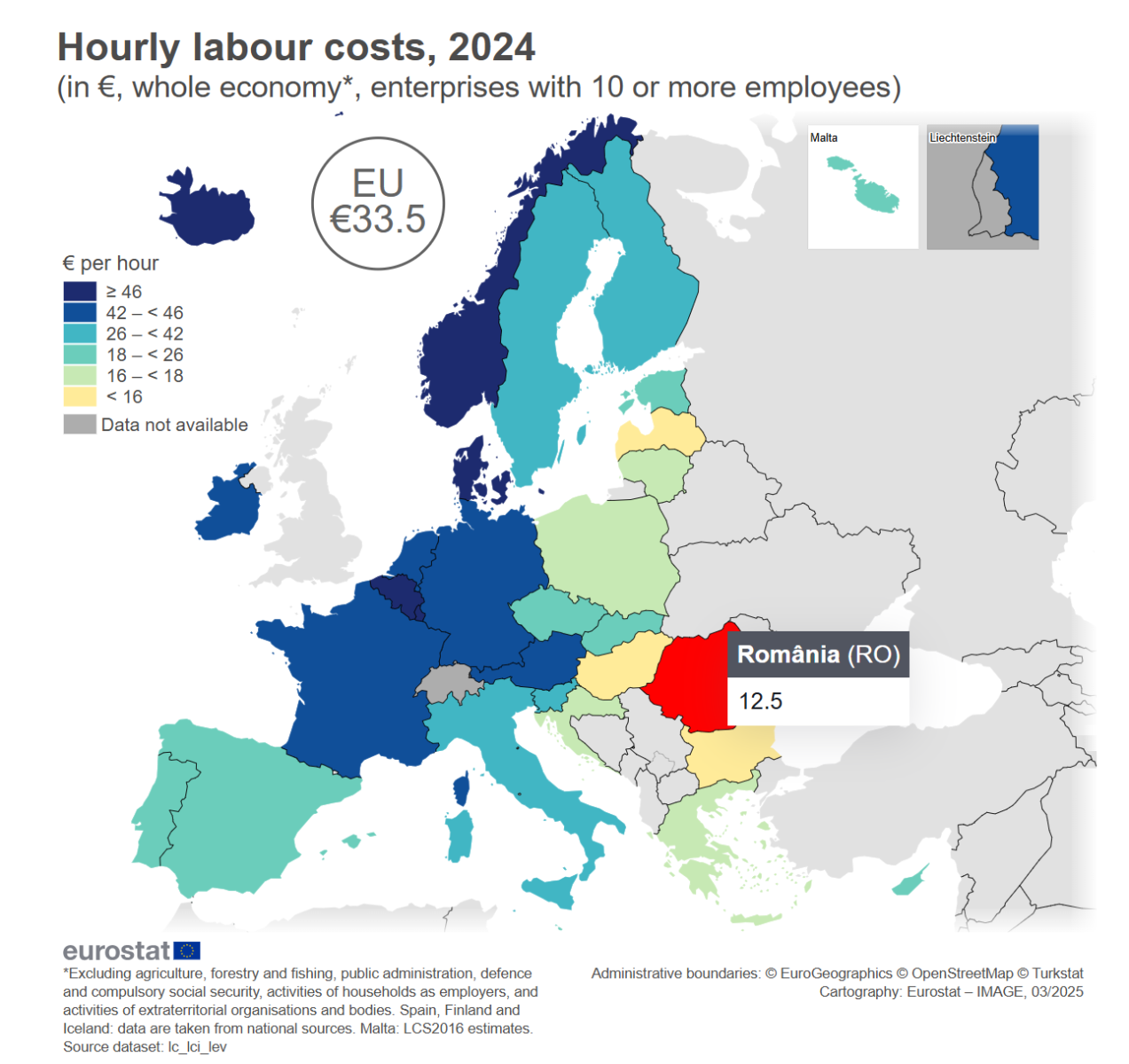

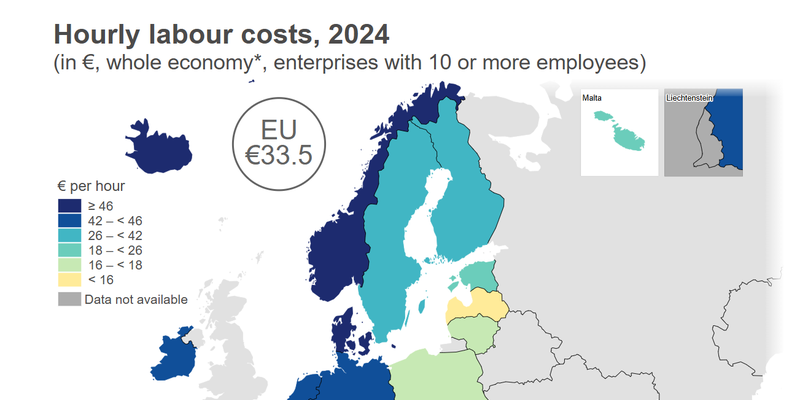

Romania are printre cele mai mici costuri din Uniunea Europeana (UE). In 2024, costurile medii orare cu forta de munca au fost estimate la 33,5 euro in UE si 37,3 euro in zona euro , in crestere fata de 31,9 euro si, respectiv, 35,7 in 2023.

Potrivit Eurostat, institutul european de statistica, costurile arata diferente semnificative intre tarile UE, cele mai mici fiind inregistrate in Bulgaria (10,6 euro), Romania (12,5 euro) si Ungaria (14,1 euro), in timp ce cele mai mari in Luxemburg (55,2 euro), Danemarca (50,1 euro) si Belgia (48,2 euro).

Costurile medii orare cu forta de munca in industrie au fost de 33,9 euro in UE si 39,8 euro in zona euro. In constructie, acestea au fost de 30 euro si, respectiv, 33,4 euro. In servicii, au variat intre 33,3 euro in UE si 36,4 euro in zona euro. In economia preponderent non-business (excluzand administratia publica), acestea au fost de 34,2 euro, respectiv 37,5 euro.

Contributiile sociale ale angajatorilor

Cele doua componente principale ale costurilor cu forta de munca sunt salariile si costurile nesalariale (de exemplu, contributiile sociale ale angajatorilor ). Ponderea costurilor nesalariale in costurile totale cu forta de munca pentru intreaga economie a fost de 24,7% in UE si de 25,5% in zona euro. Cele mai mici ponderi ale costurilor non-salariale din UE au fost inregistrate in Romania (4,8%), Lituania (5,4%) si Malta (5,8%) si cele mai mari in Franta (32,2%) si Suedia (31,6%).

Costurile totale cu forta de munca se refera la cheltuielile totale suportate de angajatori pentru angajarea personalului. Acestea includ costurile de formare profesionala sau alte cheltuieli, cum ar fi costurile de recrutare, cheltuielile pentru haine de lucru etc. Acestea acopera costurile salariale si nesalariale minus subventiile.

Costurile salariale includ remuneratiile directe inainte de deducerea contributiilor sociale ale angajatilor, bonusurile si indemnizatiile platite de un angajator in numerar sau in natura unui angajat in schimbul muncii prestate, plati la schemele de economii ale angajatilor, plati pentru zilele nemuncate si remuneratii in natura, cum ar fi alimente, bauturi, combustibil, masini de serviciu etc. subventii, destinate sa ramburseze partial sau integral costul angajatorului al remuneratiei directe.