ROBOR SE APROPIE DE 5% - Ratele la creditele bancare. Ce s-a intamplat in numai 24 de ore (Document)

Cotatia indicelui ROBOR la trei luni folosit pentru calcularea dobanzilor variabile la creditele in lei contractate inainte de luna mai 2019 vine cu vesti extrem de proaste pentru romani. In ultimele 24 de ore, nu numai ca a crescut, lucru care nu mai mira pe nimeni, dar a explodat.

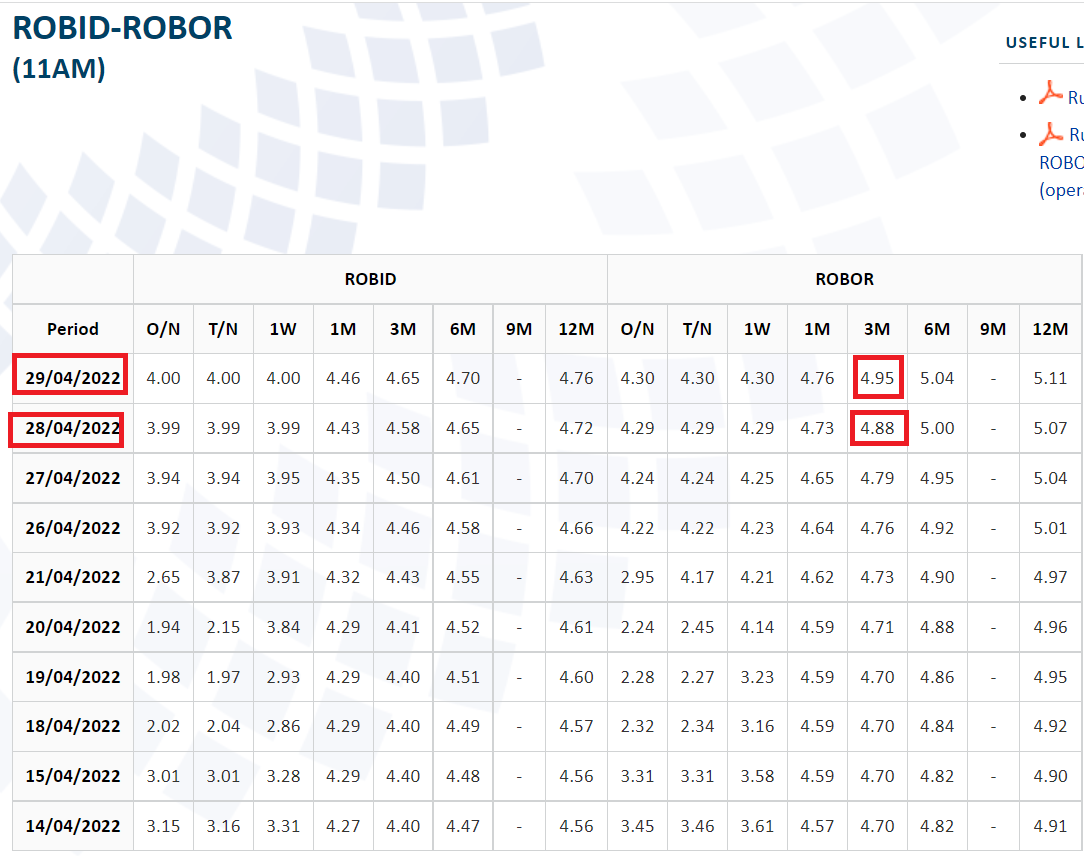

Banca Nationala a Romaniei a anuntat vineri, 29 aprilie 2022, ca indicele ROBOR la trei luni este cotat la 4,95%, fata de 4,88% cat era ziua anterioara. O crestere uriasa. Cert este ca Robor se apropie de 5%, iar acesta cotatie ar putea fi atinsa intr-un termen scurt. Lucru care inseamna rate mai mari, si tot mai mari la creditele bancare.

Alternativa la ROBOR

Exista insa si o veste buna. Romanii care au credite in lei pot face economii lunare importante la plata ratelor prin trecerea de la indicele ROBOR la noul indice IRCC, arata Asociatia Utilizatorilor Romani de Servicii Financiare (AURSF).

In contextul majorarii accelerate a dobanzilor pe piata interbancara, AURSF a analizat seriile de date aferente indicilor monetari folositi pentru calcularea ratelor de dobanda la creditele bancare pentru populatie (IRCC, ROBOR 3M, ROBOR 6M), de la introducerea IRCC, in luna mai a anului 2019.

Obligatia bancilor

Rezultatul analizei este extrem de clar. In peste 98% dintre zilele lucratoare din mai 2019 si pana in prezent, valoarea indicelui IRCC a fost inferioara indicelui ROBOR 3M (ROBOR la 3 luni), iar in peste 99% dintre ele valoarea indicelui IRCC a fost inferioara indicelui ROBOR 6M (ROBOR la 6 luni).

Potrivit Asociatiei, aceste rezultate vin sa dovedeasca o data in plus justetea deciziei luate de Guvern in 2019 de a se trece de la un indice calculat pe baza cotatiilor la un indice calculat pe baza tranzactiilor efective,.

Asociatia ii informeaza pe consumatorii care mai au contractele de credit exprimate in functie de ROBOR ca au dreptul legal de a solicita trecerea de la ROBOR la IRCC, in baza unei cereri formulate, la care institutiile de credit au obligatia sa raspunda in termen de maximum 60 de zile si sa incheie un act aditional cu consumatorii.