IMPOZITAREA PRODUCATORILOR DE ENERGIE – AUR vrea sa schimbe legea. Cine va fi exceptat de la taxarea cu 80% a venitului suplimentar (Document)

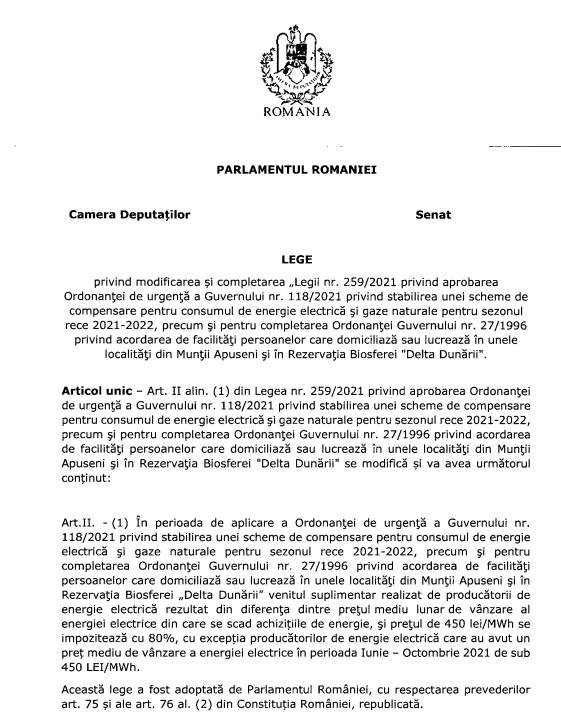

Senatul are pe ordinea de zi a sedintei de luni, 21 februarie 2022, propunerea legislativa facuta de AUR, partid condus de George Simion (foto dreapta), unul dintre semnatari, alaturi de Claudiu Tarziu (foto stanga), cu privire la impozitarea producatorilor de energie. Concret, este vorba despre propunerea legislativa privind modificarea si completarea Legii 259/2021 privind aprobarea OUG 118/2021 privind stabilirea unei scheme de compensare pentru consumul de energie electrica si gaze naturale pentru sezonul rece 2021-2022, precum si pentru completarea Ordonantei Guvernului 27/1996 privind acordarea de facilitati persoanelor care domiciliaza sau lucreaza in unele localitati din Muntii Apuseni si in Rezervatia Biosferei „Delta Dunarii”.

Astfel, se propune ca venitul suplimentar realizat de producatorii de energie electrica rezultat din diferenta dintre pretul mediu lunar de vanzare al energiei electrice din care se scad achizitiile de energie, si pretul de 450 lei/MWh se impoziteaza cu 80%, cu exceptia producatorilor de energie electrica care au avut un pret mediu de vanzare a energiei electrice in perioada Iunie - Octombrie 2021 de sub 450 LEI/Mwh.

Motivele initiatorilor

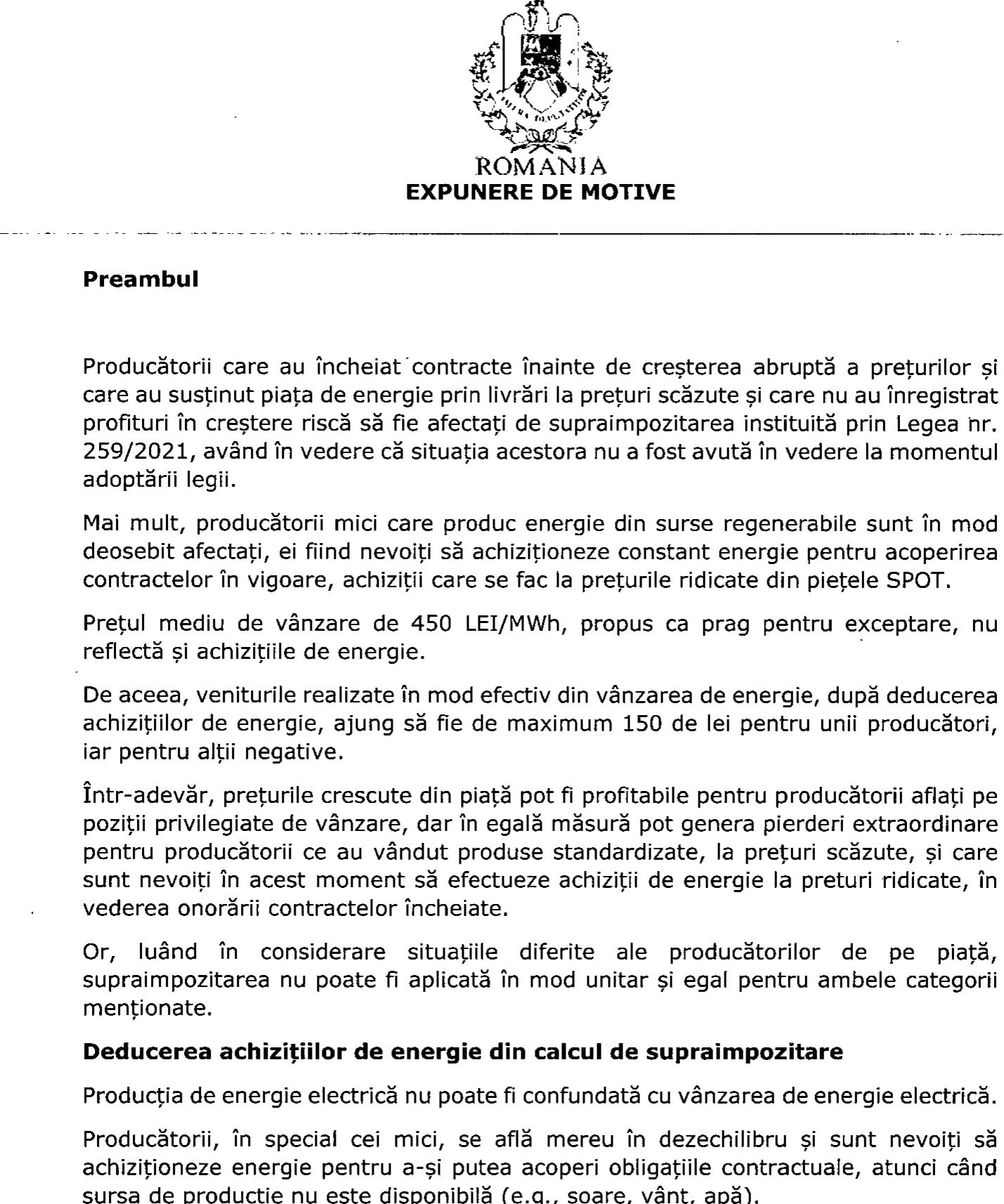

In expunerea de motive se arata ca producatorii care au incheiat contracte inainte de cresterea abrupta a preturilor si care au sustinut piata de energie prin livrari la preturi scazute si care nu au inregistrat profituri in crestere risca sa fie afectati de supraimpozitarea instituita prin Legea nr. 259/2021, avand in vedere ca situatia acestora nu a fost avuta in vedere la momentul adoptarii legii.

Mai mult, producatorii mici care produc energie din surse regenerabile sunt in mod deosebit afectati, ei fiind nevoiti sa achizitioneze constant energie pentru acoperirea contractelor in vigoare, achizitii care se fac la preturile ridicate din pietele SPOT.

Potrivit propunerii legislative, "pretul mediu de vanzare de 450 LEI/MWh, propus ca prag pentru exceptare, nu reflecta si achizitiile de energie. De aceea, veniturile realizate in mod efectiv din vanzarea de energie, dupa deducerea achizitiilor de energie, ajung sa fie de maximum 150 de lei pentru unii producatori, iar pentru altii negative. Intr-adevar, preturile crescute din piata pot fi profitabile pentru producatorii aflati pe pozitii privilegiate de vanzare, dar in egala masura pot genera pierderi extraordinare pentru producatorii ce au vandut produse standardizate, la preturi scazute, si care sunt nevoiti in acest moment sa efectueze achizitii de energie la preturi ridicate, in vederea onorarii contractelor incheiate.

Or, luand in considerare situatiile diferite ale producatorilor de pe piata, supraimpozitarea nu poate fi aplicata in mod unitar si egal pentru ambele categorii mentionate.

Deducerea achizitiilor de energie din calcul de supraimpozitare

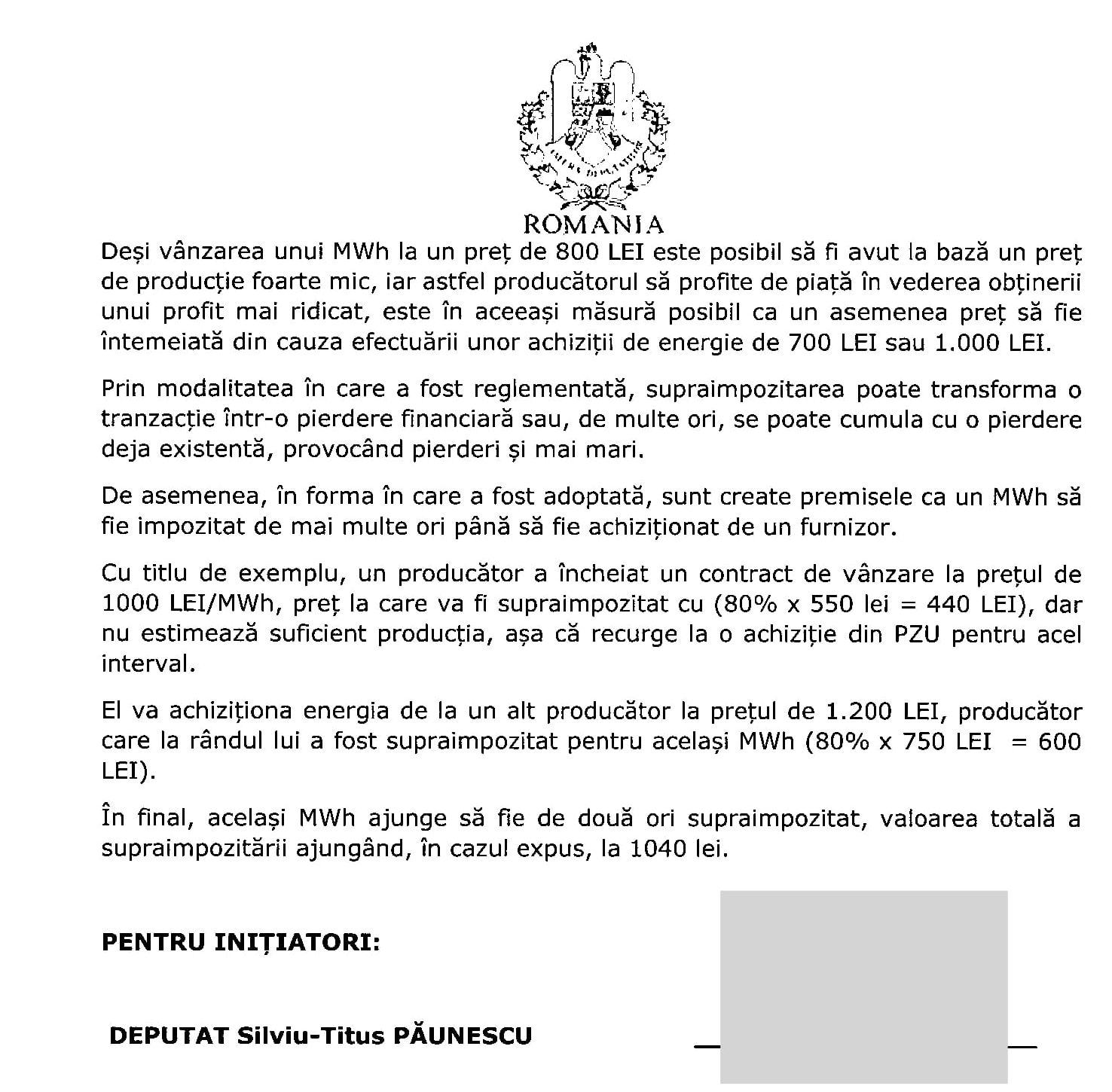

Productia de energie electrica nu poate fi confundata cu vanzarea de energie electrica. Producatorii, in special cei mici, se afla mereu in dezechilibru si sunt nevoiti sa achizitioneze energie pentru a-si putea acoperi obligatiile contractuale, atunci cand sursa de productie nu este disponibila (e.g., soare, vant, apa) Desi vanzarea unui MWh la un pret de 800 LEI este posibil sa fi avut la baza un pret de productie foarte mic, iar astfel producatorul sa profite de piata in vederea obtinerii unui profit mai ridicat, este in aceeasi masura posibil ca un asemenea pret sa fie intemeiata din cauza efectuarii unor achizitii de energie de 700 LEI sau 1.000 LEI. Prin modalitatea in care a fost reglementata, supraimpozitarea poate transforma o tranzactie intr-o pierdere financiara sau, de multe ori, se poate cumula cu o pierdere deja existenta, provocand pierderi si mai mari.

Impozitare de mai multe ori

De asemenea, in forma in care a fost adoptata, sunt create premisele ca un MWh sa fie impozitat de mai multe ori pana sa fie achizitionat de un furnizor. Cu titlu de exemplu, un producator a incheiat un contract de vanzare la pretul de 1000 LEI/MWh, pret la care va fi supraimpozitat cu (80% x 550 lei = 440 LEI), dar nu estimeaza suficient productia, asa ca recurge la o achizitie din PZU pentru acel interval. El va achizitiona energia de la un alt producator la pretul de 1.200 LEI, producator care la randul lui a fost supraimpozitat pentru acelasi MWh (80% x 750 LEI = 600 LEI). In final, acelasi MWh ajunge sa fie de doua ori supraimpozitat, valoarea totala a supraimpozitarli ajungand, in cazul expus, la 1040 lei”, se mai precizeaza in expunerea de motive.

Iata proiectul de lege