IMPOZITAREA PENSIILOR SPECIALE – Al doilea vot in Camera Deputatilor. Rezultatul (Document)

Aviz negativ pentru proiectul de lege al AUR privind impozitarea pensiilor speciale. Dupa ce initiativa a primit unda verde in Comisia pentru egalitate de sanse pentru femei si barbati, a venit si avizul negativ.

Astfel, Comisia pentru drepturile omului, culte si problemele minoritatilor nationale a hotarat, cu majoritate de voturi, sa avizeze negativ propunerea legislativa. Urmeaza ca si celelate comisii sa acorde un aviz, favorabil, sau nu, dupa care proiectul de lege privind impozitarea pensiilor speciale va fi supus la vot in Plenul Camerei Deputatilor, care este for decizional, dupa ce legea a fost respinsa in Senat.

Impozit de solidaritate

AUR propune introducerea impozitului de solidaritate. Astfel, persoanele fizice care realizeaza venituri din pensii si/sau indemnizatii pentru limita de varsta, primite in baza unor legi/statute speciale, sunt obligate la plata unui impozit pe veniturile din pensii si indemnizatii pentru limita de varsta.

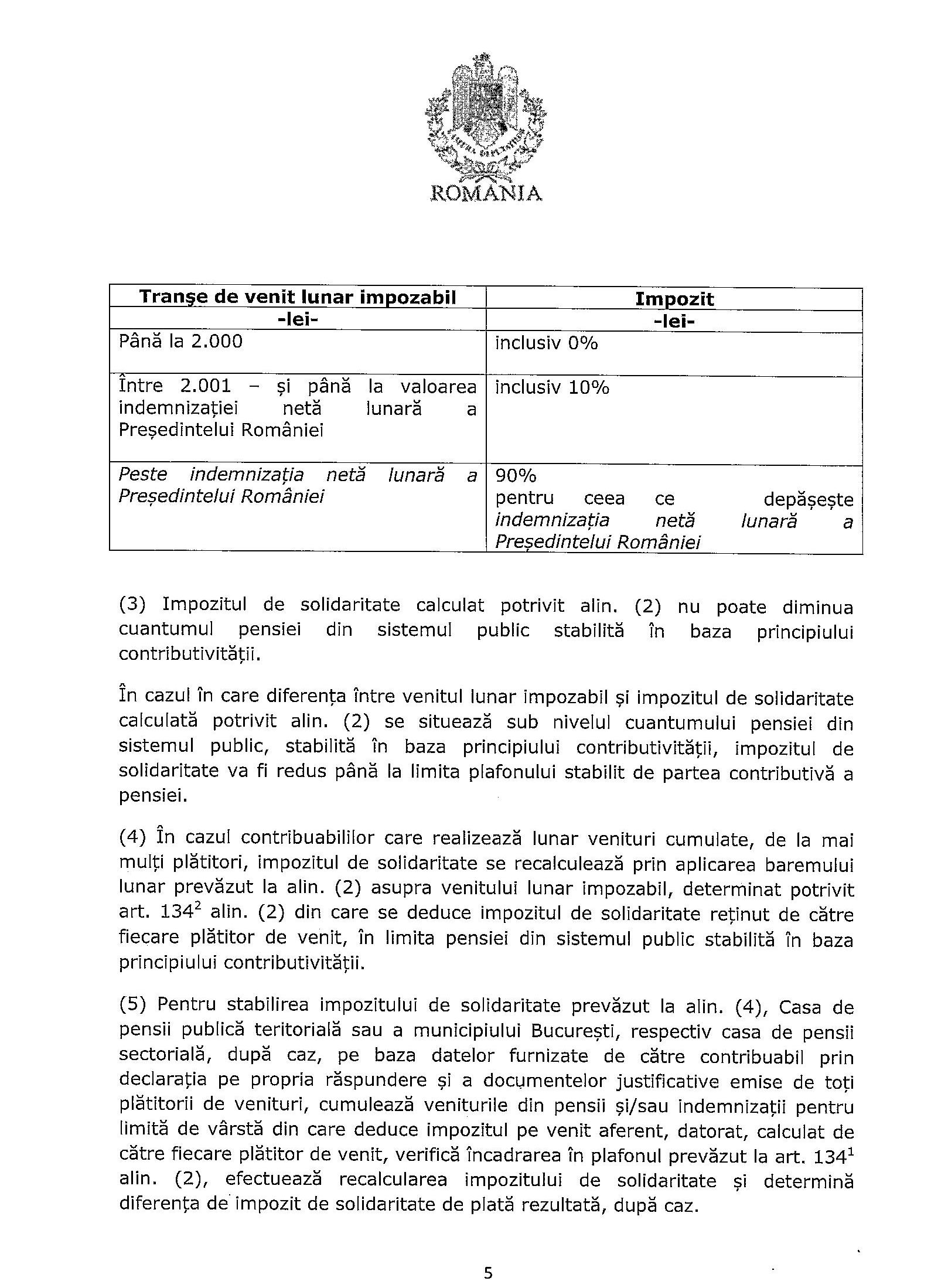

Potrivit proiectului de lege, impozitul de solidaritate este datorat doar in situatia in care venitul lunar net din pensie si/sau din indemnizatia pentru limita de varsta, de la unul sau mai multi platitori, dupa caz, din care se deduce impozitul pe venit aferent, este mai mare decat indemnizatia neta lunara a Presedintelui Romaniei. In toate cazurile, impozitul de solidaritate poate fi aplicat doar asupra partii necontributive a pensiei si/sau indemnizatiei pentru limita de varsta.

Prevederile proiectului de lege:

Proiectul stabileste ca veniturile pentru care se datoreaza impozitul de solidaritate reprezinta acele sume primite in baza in urmatoarelor legi/statute speciale:

a) pensia de serviciu prevazuta de Legea nr. 94/1992 privind organizarea si functionarea Curtii de Conturi, republicata, cu modificarile si completarile ulterioare;

b) pensia de serviciu prevazuta de Legea nr. 47/1992 privind organizarea si functionarea Curtii Constitutionale, republicata, cu modificarile si completarile ulterioare;

c) pensia de serviciu prevazuta de Legea nr. 303/2004 privind statutul judecatorilor si procurorilor, republicata, cu modificarile si completarile

ulterioare;

d) pensia de serviciu prevazuta de Legea nr. 567/2004 privind statutul personalului auxiliar de specialitate al instantelor judecatoresti si al parchetelor de pe langa acestea si al personalului care functioneaza in cadrul Institutului National de Expertize Criminalistice, cu modificarile si completarile ulterioare;

e) pensia de serviciu prevazuta de Legea nr. 7/2006 privind statutul functionarului public parlamentar, republicata, cu modificarile si completarile ulterioare;

f) pensia de serviciu prevazuta de Legea nr. 223/2007 privind Statutul personalului aeronautic civil navigant profesionist din aviatia civila din Romania, cu modificarile si completarile ulterioare;

g) pensia de serviciu prevazuta de Legea nr. 216/2015 privind acordarea pensiei de serviciu membrilor Corpului diplomatic si consular al Romaniei, cu modificarile si completarile ulterioare;

h) pensii militare-prevazute de Legea nr. 223/2015 privind pensiile militare de stat, cu modificarile si completarile ulterioare;

I) Indemnizatia pentru limita de varsta prevazuta de Ordonanta de urgenta a Guvernului nr. 57/2019 privind Codul administrativ, cu modificarile si completarile ulterioare;

j) indemnizatia lunara acordata persoanelor care au avut calitatea de sef al statului roman prevazuta de Legea nr. 406/2001 privind acordarea unor drepturi persoanelor care au avut calitatea de sef al statului roman, cu modificarile si completarile ulterioare.

Baza de calcul se determina prin deducerea din venitul din pensie sau din indemnizatie pentru limita de varsta a impozitului pe venit. In cazul contribuabililor care realizeaza venituri de la mai multi platitori, venitul lunar impozabil se determina prin deducerea din veniturile lunare cumulate din pensie si/sau indemnizatie pentru limita de varsta, a impozitului pe venit aferent calculat si retinut, de catre fiecare platitor de venit.