EXCLUSIV: PRIMA BANCA DIGITALA ROMANEASCA DE TIP NEOBANK, LANSATA IN TOAMNA – Antreprenorul Gregoire Vigroux: Revolut a avut succes pe segmentul business to consumer, noi vom viza partea de business to business

Lansarea primei banci de tip neobank este cel mai dificil proiect de business pe care l-a construit in cei 15 ani de antreprenoriat in Romania, a dezvaluit pentru Lumea Banilor Gregoire Vigroux (foto), antreprenor, business angel si presedinte al board-ului La French Tech Bucharest. Romanii sunt familiarizati deja cu serviciile de tip business to consumer (B2C) ale unor astfel de banci FinTech, cum ar fi Revolut spre exemplu, insa exista o cerere neacoperita pe piata pe nisa de tip business to business (B2B).

Gilda Popa

Antreprenorii si freelancerii au nevoie de o relatie dinamica cu banca, iar sistemul bancar clasic nu ofera inca solutii fiabile pentru afacerile la inceput de drum, solutii pe care le poate oferi insa, o banca digitala, explica Gregoire Vigroux. In prezent, antreprenorul francez este implicat ca investitor sau co-fondator in 21 de companii, fiind cunoscut ca unul dintre fondatorii CallPoint, devenita ulterior Telus International Europe, care a ajuns in scurt timp una dintre cele mai mari companii de outsourcing din regiune. Este inca in board-ul companiei dupa ce a facut exit-ul. Ultima firma pe care a creat-o este bonapp.eco, are circa 7 luni, si are deja 250 de parteneri, din retail, industria alimentara, bacanii si chiar benzinarii care vor sa previna risipa alimentara si vand produsele aflate aproape de termenul de expirare.

"Antreprenorii au nevoie de servicii bancare dinamice si user friendly”

Insa cel mai complex si mai dificil proiect de business din intreaga sa activitate, marturiseste el, este cel la care lucreaza acum: lansarea primei banci de tip neobank in Romania.

"Aceasta banca de tip neobank pe care o vom lansa in toamna este si prima banca de acest tip inregistrata in Romania, un fel de Revolut pentru business to business (B2B). Am facut un studiu de piata la care au raspuns 150 de oameni. Ceea ce a rezultat din survey este ca pentru toti acesti antreprenori (n.r. care au nevoie de o relatia dinamica cu banca) nu este potrivita o banca, sa spunem, clasica. Tranzactiile dureaza, comisioanele sunt mari, nu ai acces la o interfata user-friendly, usor de utilizat. In cazul corporatiilor ajunse deja la un anumit nivel de complexitale, cum este Telus International – care au departamente intregi dedicate relatiei cu banca – colaborarea cu sistemul bancar clasic nu este o problema. Dar cand esti la inceput de drum, ai o firma mica, esti freelancer sau antreprenor, ai nevoie de o banca mult mai dinamica”, a spus presedinte al board-ului La French Tech Bucharest intr-un interviu pentru Lumea Banilor.

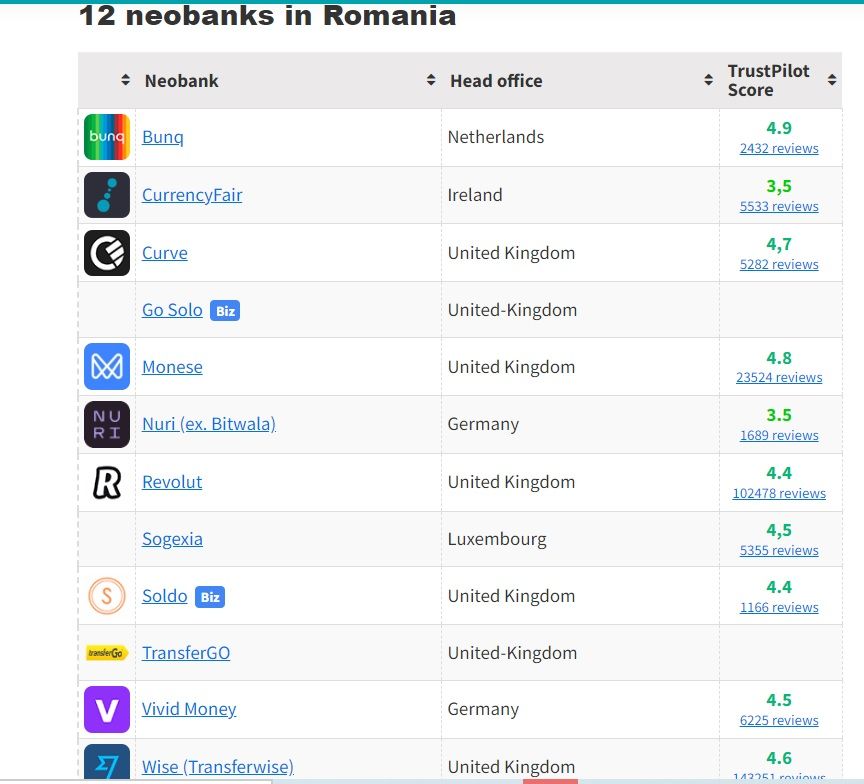

La finalul anului 2020 existau 256 de neobanci la nivel mondial

Neobancile, denumite uneori "challenger banks”, sunt firme FinTech care ofera aplicatii, software si alte tehnologii pentru eficientizarea serviciilor bancare mobile si online. Aceste companii FinTech se specializeaza in general in anumite produse financiare, cum ar fi conturile curente si de economii. De asemenea, tind sa fie mai agile si mai transparente decat bancile clasice, chiar daca multe dintre acestea se asociaza cu astfel de institutii pentru a-si asigura produsele financiare, relateaza revista Forbes.

Termenul "challenger bank” a fost popularizat pentru prima data in Regatul Unit pentru a numi o serie de startup-uri bancare fintech care au aparut in urma crizei financiare din 2007-2009.

In decembrie 2020, o cercetare efectuata de Exton Consulting, o firma de consultanta in strategie si management pentru sectorul serviciilor financiare cu sediul in Paris, Franta, a constatat ca existau 256 de neobanci la nivel mondial. In prezent, 12 dintre acestea sunt mai cunoscute in Romania.

"Banca digitala, FinTech va fi romaneasca, o vom lansa probabil in septembrie sau in octombrie anul acesta. Am deja parteneri foarte puternici. Va fi cel mai dificil proiect de antreprenoriat pe care l-am construit pana acum. Pentru ca aplicatia mobila aferenta este relativ usor de realizat dar cand lansezi o banca te confrunti cu reglementari speciale, investitia este mult mai mare, tehnologia din spate trebuie sa fie impecabila si asa mai departe. Cand acest proiect va fi gata de lansare vom organiza o conferinta de presa si vom trimite si un comunicat de presa. Suntem o echipa foarte solida, care include un Chief Technology Officer (CTO) si un chief executive officer (CEO) oameni foarte experimentati in domeniul bancar. Nu am reinventat roata – in toate tarile din vestul Europei: Franta, Germania, Anglia, toate bancile de tip neobank sunt skyrocket, au o ascensiune extrem de rapida. Voi da un exemplu din Franta, pentru ca sunt francez – Qonto care a fost lansata acum 5 ani, are in prezent peste 200.000 de clienti si valoreaza acum 5 miliarde de euro. In Romania, serviciile de tip Revolut merg desigur foarte bine, insa nu e clar daca au un interes deosebit pe partea de B2B. Momentan s-au concentrat pe dezvoltarea de tip business to consumer (B2C)”, adauga Gregoire Vigroux.

El adauga ca, avand in vedere istoricul sau de antreprenoriat, si de business angel, dar si al partenerilor din acest proiect, are deja acces la o retea de peste 200 de antreprenori, potentiali clienti ai acestei banci digitale. Aplicatia este user friendly, simplu de folosit, iar partea de finantare si pe cea de tehnologie "sunt foarte bine puse la punct”, precizeaza el.

"Desigur, suntem in relatii bune cu toate bancile, cu care colaboram foarte bine, insa este vorba despre o nisa pe care noi am identificat-o si pe care bancile clasice inca nu o acopera integral”, mai spune antreprenorul.

Gregoire Vigroux spune ca "nu reinventeaza roata” in niciuna dintre afacerile sale, pentru ca sunt zeci de mii de antreprenori in Europa de Est, care au testat probabil tot atatea idei de afaceri, unele au functionat, altele nu, "asa ca ne inspiram din idei de business care s-au dovedit a fi de succes pentru a salva timp si, desigur, bani”.

"Nu mergem insa nici pe o reteta de tip copy-cat, nu copiem 100% afacere. Optimizam si adaptam ideea de afacere pentru piata pe care o lansam”, explica el strategiile de business, aratand ca de obicei o idee de afaceri testata intr-o tara din Europa de Vest are circa unul pana la trei ani pana sa ajunga pe piata din Europa de Est. Si ca aici este foarte importanta viteza cu care implementezi o astfel de ideea deja testata in Romania, spre exemplu.

Aceeasi "reteta” se aplica si in cazul celui mai nou si mai ambitios proiect, cel cu banca de tip neobank in Romania.

Diferenta dintre bancile de tip clasic si neobanci

Diferenta dintre bancile de tip clasic si neobanci este explicata si de Gabriel Voicila, partener tehnologie la PwC Romania intr-un interviu pentru economica.net . El a detaliat principalele provocari post-pandemie cu care se confrunta sistemul bancar clasic.

"In primul rand, bancile folosesc sisteme foarte complexe care, in multe cazuri, au fost proiectate si implementate in urma cu 20 sau 30 de ani. Iar aceste sisteme reprezinta un obstacol atunci cand vine vorba de capacitatea lor de a sustine si lansa produse noi sau de a opera schimbari. Vedem din ce in ce mai multe exemple de neo-banci sau de fintech-uri care urmaresc sa schimbe aceasta situatie si sa inlocuiasca complet sistemele de baza mari si complexe cu platforme construite pe API-uri si microservicii care ofera modalitati moderne si agile de a sprijini operatiunile bancare. Cred ca acesta este viitorul sectorului bancar si, in decurs de 3 pana la 5 ani, vom auzi despre si vom vedea tot mai multe neo-banci lansate pe piata, care vor remodela intreaga industrie. Digitalizarea si-a pus amprenta si pe forta de munca din domeniul bancar, automatizarea avand uneori ca rezultat disponibilizari si reduceri de personal”, a explicat pentru economica.net Gabriel Voicila in decembrie anul trecut.