CREDITELE DE CONSUM, RATE DE NEPERFORMANTA MAI CRESCUTE FATA DE CELE IPOTECARE – Banca Nationala: “ Creditele denominate in moneda straina sunt mai riscante si prezinta o performanta mai scazuta comparativ cu creditele acordate in moneda nationala”. Rapor

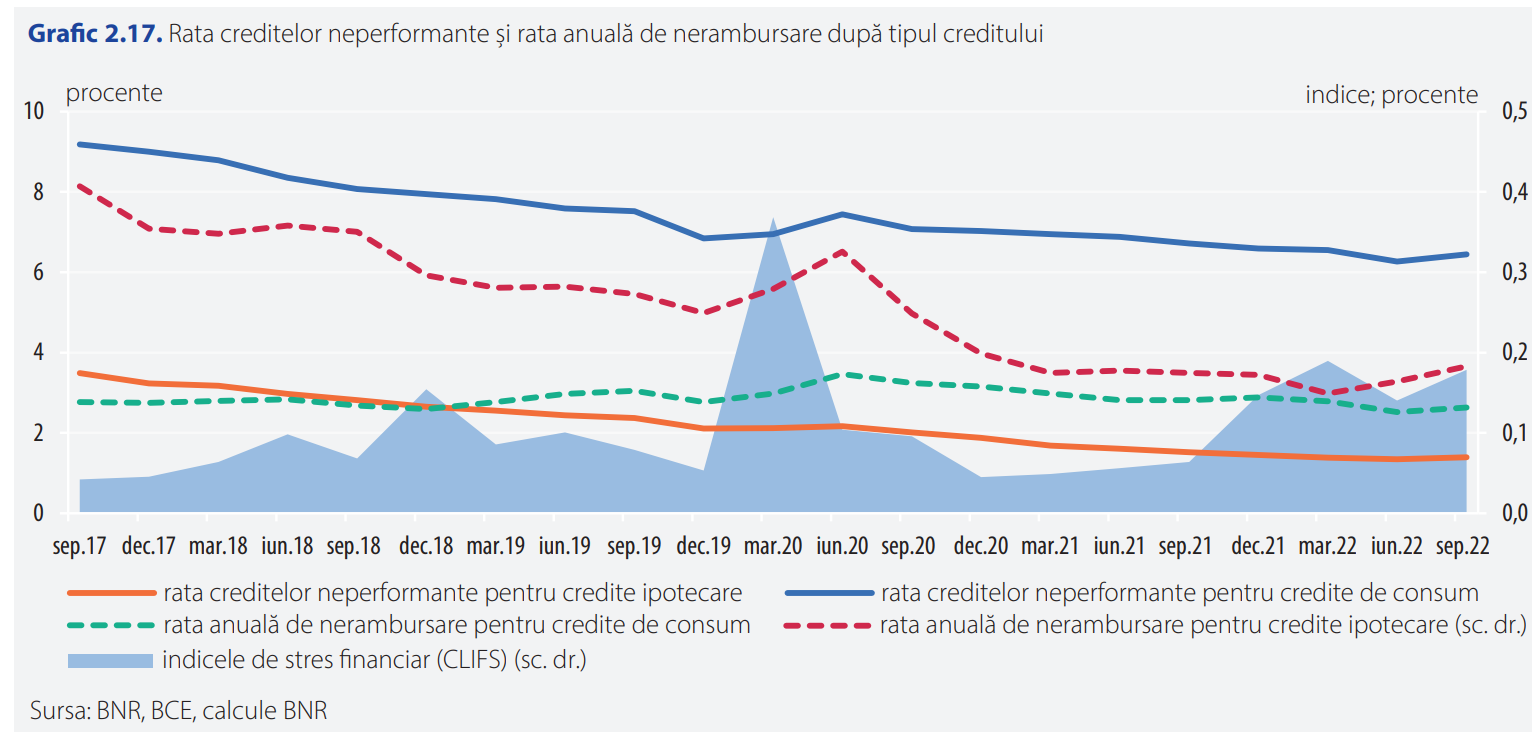

Creditele de consum prezinta rate de neperformanta mai crescute comparativ cu creditele ipotecare (6,5 la suta versus 1,4 la suta, septembrie 2022), se arata in Raportul asupra stabilitatii financiare facut public de catre Banca Nationala a Romaniei joi, 19 ianuarie 2023.

Potrivit documentului, dintre tipurile de credite de consum acordate populatiei, calitatea portofoliului de credite de consum garantat este inferioara celei aferente creditelor de consum negarantat (11,9 la suta versus 5,3 la suta septembrie 2022). In plus, se observa ca in perioadele de stres financiar crescut (evidentiate de evolutia indicelui CLIFS, Grafic) are loc cresterea ratelor de neperformanta si a ratelor de nerambursare, mai accentuat in cazul creditelor ipotecare.

Moneda straina vs cea nationala

“Creditele denominate in moneda straina sunt mai riscante si prezinta o performanta mai scazuta comparativ cu creditele acordate in moneda nationala (6,4 la suta versus 2,5 la suta, septembrie 2022). Totusi, riscul valutar se mentine pe o traiectorie descendenta, stocul expunerilor in valuta reprezentand 15 la suta din totalul creditelor aferente sectorului populatiei in septembrie 2022, in scadere de la circa 18 la suta cu un an in urma si de la 22 la suta in aceeasi perioada a primului an al pandemiei (septembrie 2020). Totodata, circa 98 la suta din fluxul anualizat de credit nou este acordat in moneda nationala”, arata BNR.

Risc considerabil

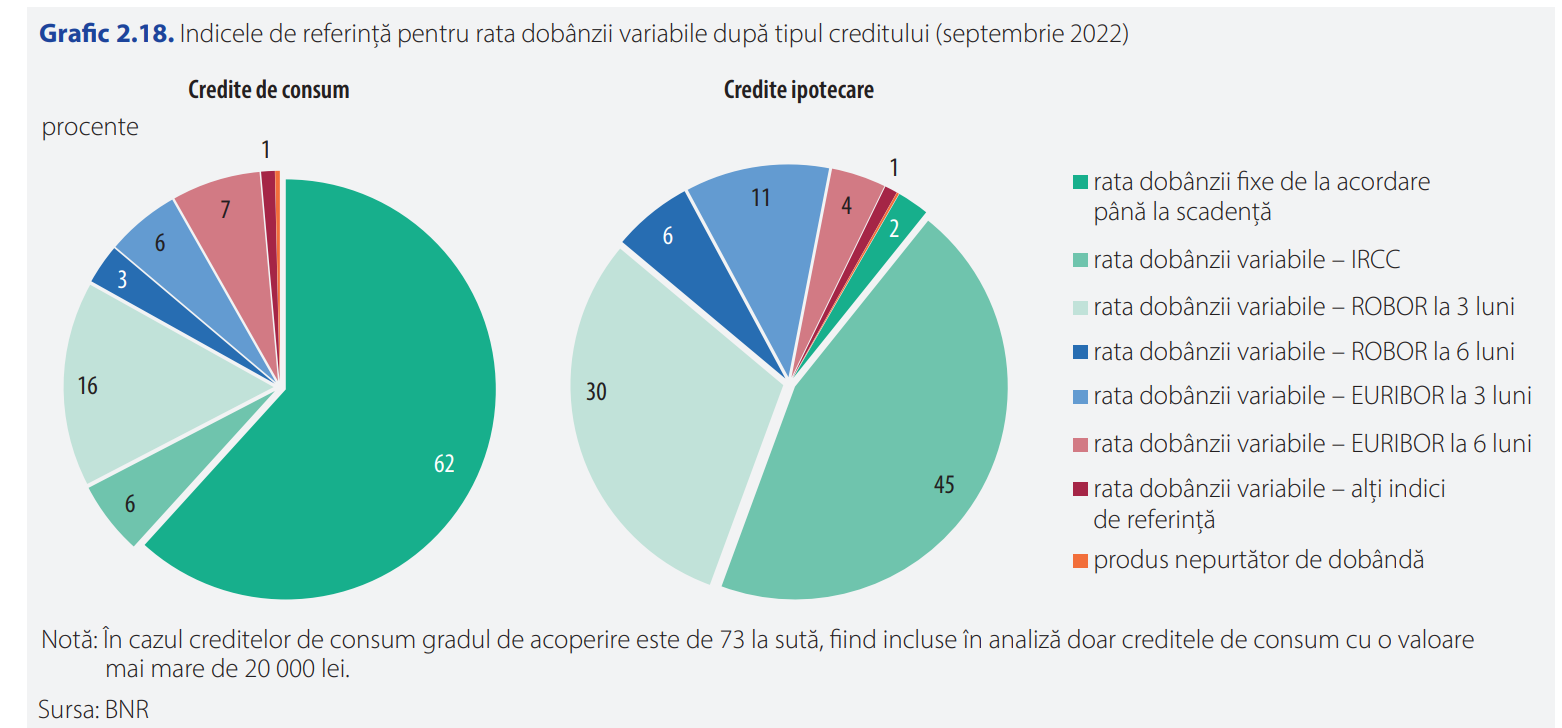

Potrivit Bancii Centrale, ponderea insemnata a imprumuturilor ipotecare cu rata de dobanda variabila implica un risc considerabil de rata a dobanzii si ramane un motiv de ingrijorare in perioada urmatoare. Pe acest segment, 83 la suta din volum, respectiv 82 la suta din numarul creditelor, sunt acordate cu dobanda variabila pe toata durata creditului (septembrie 2022). Pentru 45 la suta din volumul creditelor ipotecare cu dobanda variabila indicele de referinta este IRCC, pentru 30 la suta ROBOR la 3 luni si pentru 11 la suta EURIBOR la 3 luni.

"Noua Casa" cu dobanda variabila

Imprumuturile acordate prin programul guvernamental "Noua Casa” sunt cu dobanda variabila, aproape jumatate fiind acordate pe baza indicelui ROBOR la 3 luni, 28 la suta cu IRCC si 25 la suta cu EURIBOR la 3 luni. In cazul creditelor de consum, o proportie de 33 la suta din volumul creditelor prezinta dobanda exclusiv variabila, dintre acestea 15 la suta sunt acordate in baza indicelui ROBOR la 3 luni si 6 la suta a IRCC (septembrie 2022).