BNR DESPRE REGLEMENTAREA CRIPTOMONEDELOR - Nu intra in atributiunile Bancii Centrale. Domeniul e de competenta autoritatilor de supraveghere a pietelor financiare

Reprezentantii Bancii Nationale a Romaniei (BNR) au explicat, pentru Lumea Banilor, care sunt recomandarile Bancii Centrale in ce priveste utilizarea monedelor virtuale, dar si limitele atributiunilor BNR in legatura cu autorizarea si supravegherea entitatilor implicate in domeniul monedelor virtuale. Astfel, BNR isi mentine avertismentul cu privire la riscurile asociate utilizarii criptomonedelor, inclusiv din perspectiva implicarii institutiilor de credit, avand in vedere gradul crescut de volatilitate al acestora. Pe de alta parte, BNR precizeaza ca decizia bancilor de a inchide conturile clientilor crypto este consecinta analizelor de risc proprii si nu a unei restrictii legale privind furnizarea de catre banci a serviciilor de cont pentru actorii implicati in tranzactionarea de monede virtuale.

Reprezentantii Bancii Centrale mentioneaza ca autoritatile investite cu competente in legatura cu autorizarea si supravegherea entitatilor implicate in acest domeniu sunt cele care detin in mod traditional atributii de supraveghere a pietelor financiare, problematica nefiind in sfera bancilor centrale. In acelasi timp, BNR prezinta legislatia in domeniu, precizand ca nu exista inca o abordare unitara la nivel european.

„BNR monitorizeaza in permanenta evolutiile din domeniu si este in contact nemijlocit cu autoritatile europene relevante pe aceasta problematica, astfel ca in situatia in care vor aparea schimbari structurale pozitive legate de profilul de risc asociat monedelor virtuale, institutia noastra isi va ajusta in consecinta pozitia si abordarea”, se arata in raspunsul trimis de BNR pentru Lumea Banilor.

La inceputul anului 2019, la aproximativ un an dupa ce bancile au decis incetarea colaborarii cu clientii crypto, guvernatorul BNR, Mugur Isarescu, spunea ca evolutia monedelor digitale nu poate fi oprita, dar este neceara o reglementare.

„Nu avem cum sa le oprim pentru ca e tehnologie aici si ea vine cu rapiditate, cu foarte multe avantaje, dar sa incercam sa le reglementam, asa cum spune si Banca Centrala Europeana si care este si pozitia noastra. Solutia aici este ca aceste cryptocurrencies sa fie reglementate“, a spus la acel moment guvernatorul bancii centrale.

Va prezentam, in continuare, principalele precizari ale specialistilor Bancii Centrale cu privire la un domeniu in plina emergenta la nivel mondial, si anume cel al monedelor digitale.

„Banca Nationala a Romaniei (BNR) a comunicat public, in data de 11 martie 2015 si in data de 6 februarie 2018, pozitia sa cu privire la riscurile asociate utilizarii monedelor virtuale, inclusiv din perspectiva implicarii institutiilor de credit in acest domeniu, banca centrala semnaland in principal riscurile asociate detinerii monedelor virtuale, determinate de gradul crescut de volatilitate al acestora si, implicit de pierderile pe care le pot inregistra detinatorii acestor monede, dar si de lipsa unor informatii legate de aplicarea procedurilor de cunoastere a sursei acestor monede si a modului de utilizare, in lipsa unor reglementari specifice”, spun reprezentantii BNR.

In ceea ce priveste decizia institutiilor de credit din Romania de a inchide conturile de plati detinute de entitatile (platformele) care tranzactioneaza „criptomonede”, reprezentantii BNR opineaza ca aceasta se datoreaza in principal riscurilor asociate tranzactionarii monedelor virtuale. Decizia se bazeaza pe faptul ca o institutie de credit poate decide incetarea relatiei de afaceri cu un client sau, dupa caz, poate avea obligatia de a inceta relatia de afaceri cu un client, in baza legislatiei aplicabile din domeniul prevenirii spalarii banilor si a finantarii terorismului, fara ca aceasta masura sa poata fi considerata subiectiva, disproportionata sau discriminatorie, in urma unor analize de risc, precizeaza specialistii Bancii Centrale.

„In ceea ce priveste opinia BNR cu privire la deschiderea sistemului bancar din Romania pentru furnizarea de servicii financiare care au la baza monedele virtuale, va comunicam ca, fara a restrictiona prin instrumente legislative furnizarea de catre banci a serviciilor de cont pentru entitatile care tranzactioneaza monede virtuale, ne mentinem pozitia exprimata prin comunicatele publice anterioare, avand in vedere faptul ca, in continuare, aceste monede sunt caracterizate printr-o volatilitate accentuata, ce implica riscuri foarte ridicate pentru detinatori, si care, pe masura cresterii gradului de utilizare in economia reala, pot transmite socuri care sa afecteze stabilitatea financiara”.

Reprezentantii Bancii Centrale explica faptul ca, din analizele efectuate pana in prezent cu privire la o serie de modele de afaceri in care sunt utilizate monede virtuale existente pe piata rezulta ca acestea nu pot fi incluse in categoria „monede” sau „valute” si nici in categoria „instrumente financiare”, asa cum sunt acestea definite in prezent de legislatia in vigoare. Desi initial monedele virtuale au fost proiectate pentru a indeplini rolul de bani, evolutia lor a demonstrat ca monedele virtuale nu indeplinesc concomitent functiile care definesc, in general, banii, respectiv: (1) mijloc de schimb general acceptat; (2) functia de tezaurizare; (3) functia de unitate de cont.

Ca urmare, monedelor virtuale li s-a atribuit o alta denumire, care a evidentiat modificarile ce au intervenit in abordarea conceptuala a acestora, subliniind caracterul lor de activ financiar. Un termen mai adecvat pentru aceste active a fost considerat cel de activ criptografic (eng. „crypto-asset”).

In același timp, trebuie precizat faptul ca legislatia in domeniu este intr-o continua dinamica, avand in vedere si dinamica si noutatea domeniului criptomonedelor.

„La acest moment, la nivel european nu exista o abordare unitara nici in ceea ce priveste conceptul de moneda digitala si nici in ceea ce priveste modul de reglementare a acesteia. Astfel, initiativele de reglementare existente in diferite jurisdictii vizeaza, de cele mai multe ori, doar anumite aspecte legate de monedele digitale, cum ar fi procesul de mobilizare de resurse pentru constituirea de capital prin „Initial Coin Offering (ICO)” sau regimul de impozitare a castigurilor obtinute ca urmare a tranzactionarii unor astfel de active”, precizeaza BNR.

Reprezentantii BNR explica si limitele competentelor Bancii Centrale in domeniu, avand in vedere reglementarile din prezent.

„Pentru moment, in legislatia romaneasca nu se regaseste o definitie consacrata monedelor virtuale, iar la nivelul legislatiei europene definirea lor se rezuma la prevederi ale Directivei (UE) 2018/843 a Parlamentului European si a Consiliului din 30 mai 2018 de modificare a Directivei (UE) 2015/849 privind prevenirea utilizarii sistemului financiar in scopul spalarii banilor sau finantarii terorismului, precum si de modificare a Directivelor 2009/138/CE si 2013/36/UE. (in continuare Directiva 2018/843)”, mai precizeaza reprezentantii BNR.

La nivel national a fost elaborat un proiect de reglementare la nivel de legislatie primara pentru transpunerea Directivei 2018/843, care cuprinde prevederi specifice legate de autorizarea si inregistrarea furnizorilor de servicii de schimb intre monede virtuale si monede fiduciare si a furnizorilor de portofele digitale, stabilind competente in acest sens in sarcina Ministerului Finantelor Publice, prin Comisia de autorizare a activitatii de schimb valutar (Ordonanta de urgenta a Guvernului nr. 111/2020 din iulie 2020 privind modificarea si completarea Legii nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului).

In acest context, Banca Centrala face precizarea ca autoritatile investite cu competente in legatura cu autorizarea si supravegherea entitatilor implicate in domeniul monedelor virtuale sunt cele care detin in mod traditional atributii de supraveghere a pietelor financiare, problematica nefiind in sfera bancilor centrale sau a autoritatilor de supraveghere bancara prudentiala, avand in vedere caracteristicile acestor produse de „active financiare” si nu de bani.

„Avand in vedere atributiile BNR, stabilite legislativ prin dispozitiile art. 2 alin. (2) din Legea nr. 312/2004 privind Statutul Bancii Nationale a Romaniei, consideram ca banca centrala nu se poate implica in prezent in reglementarea monedelor virtuale, cu exceptia situatiilor in care modelele de afaceri dezvoltate in piata din Romania presupun incadrarea acestora in categoria monedelor electronice sau a altor instrumente/mijloace de plata recunoscute de lege. Pe de alta parte, bancile centrale emit moneda fiduciara, moneda care este obligatoriu a fi acceptata de catre toti actorii pietei si care, din perspectiva detinatorilor, reprezinta permanent o creanta asupra bancii centrale”, se mai arata in raspunsul transmis de BNR catre Lumea Banilor.

Diferenta dintre monedele virtuale asociate monedei fiat si criptomonedele de tip Bitcoin sau Ethereum

Referitor la moneda digitala de tipul celei lansate in fenruarie 2019 de banca americana JP Morgan (JPM Coin), BNR explica diferenta dintre aceasta si monedele criptografice, chiar daca se ambele tipuri de monede se bazeaza pe tehnologia blockchain. Astfel, produsul dezvoltat de JP Morgan se circumscrie definitiei atribuite legislativ monedei electronice atat la nivelul Uniunii Europene cat si la nivel national, avand in vedere faptul ca sistemul opereaza privat si nu intr-o retea publica, asa cum este cazul monedelor criptografice consacrate, iar sistemul este folosit exclusiv pentru transferuri de fonduri intre banca respectiva si clientii sai institutionali sau doar intre acestia din urma, insa in toate cazurile utilizatorii sunt aprobati in prealabil de JP Morgan.

JP Morgan este prima banca americana care a creat si a testat cu succes, incepand cu februarie 2019, o moneda digitala reprezentand o moneda fiat. Moneda JPM, asa cum se arata pe siteul bancii americane, se bazeaza pe o tehnologie bazata pe blockchain care permite transferul instantaneu de plati intre clientii institutionali.

„JP Morgan sustine potentialul tehnologiei blockchain si sustinem criptomonedele, atata timp cat acestea sunt controlate si reglementate corespunzator. In calitate de banca reglementata la nivel global, credem ca avem o oportunitate unica de a dezvolta capacitatea intr-un mod responsabil cu supravegherea autoritatilor noastre de reglementare. In cele din urma, credem ca JPM Coin poate aduce beneficii semnificative pentru aplicatiile blockchain prin reducerea riscului de contrapartida si decontare a clientilor, scaderea cerintelor de capital si permiterea transferului instantaneu de valoare”, se arata pe siteul bancii americane.

Pe scurt, o moneda JPM are intotdeauna o valoare echivalenta cu un dolar SUA. Este de retinut ca moneda digitala JP Morgan este sustinuta 1:1 de dolarul american, in sensul ca este echivalentul digital al monedei fiat. Cand un client trimite bani catre altul prin blockchain, monedele JPM sunt transferate si rascumparate instantaneu pentru suma echivalenta de dolari SUA, reducand timpul de decontare tipic.

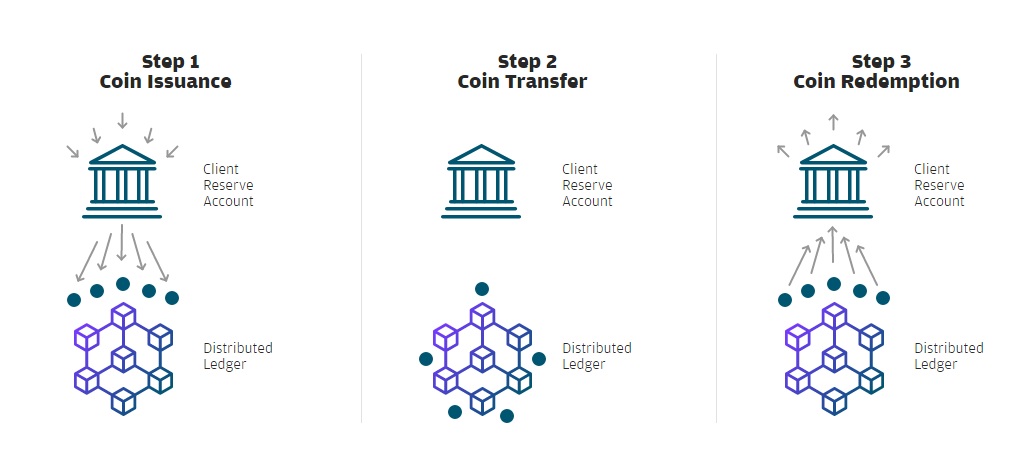

Iata o reprezentare simpla, in trei pasi, a modului in care functioneaza procesul. La pasul 1, un client J.P. Morgan efectueaza depuneri intr-un cont desemnat si primeste un numar echivalent de monede JPM. La pasul 2, aceste monede JPM sunt utilizate pentru tranzactii pe o retea blockchain cu alti clienti J.P. Morgan (de exemplu, plati in tranzactii cu valori mobiliare). In cele din urma, la pasul 3, detinatorii de monede JPM le rascumpara pentru dolari la J.P. Morgan.

In timp, moneda JPM va fi extinsa la alte valute majore, precizeaza reprezentantii institutiei bancare.