BNR, analiza privind riscurile sistemice. Iata care sunt acestea (Document)

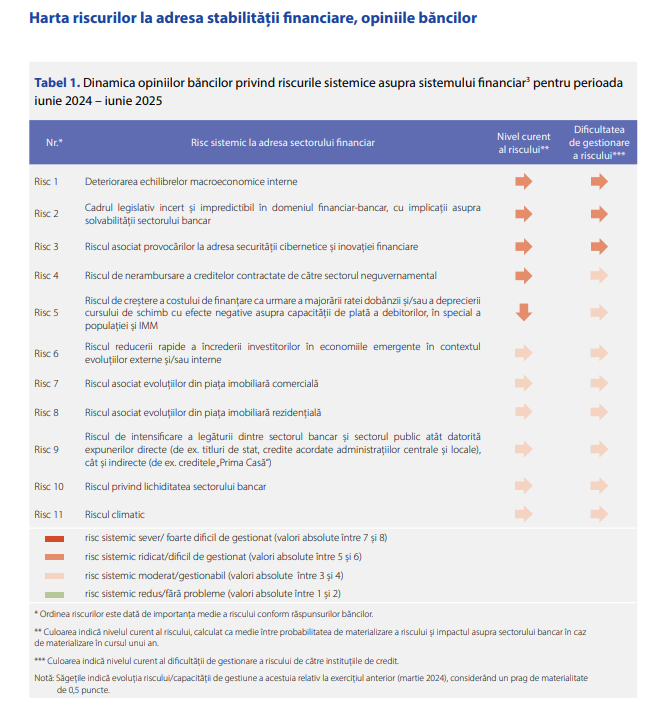

Lumea Banilor continua sa prezinte analiza Bancii Nationale a Romaniei (BNR) privind riscurile sistemice. Intr-un material anterior (click aici pentru a citi) am redat primele cinci riscuri ridicate. Analizata BNR este realizata pe baza raspunsurilor institutiilor de credit la Chestionarul privind riscurile sistemice. Sondajul este transmis celor mai importante 11 banci din sistem dupa valoarea activelor.

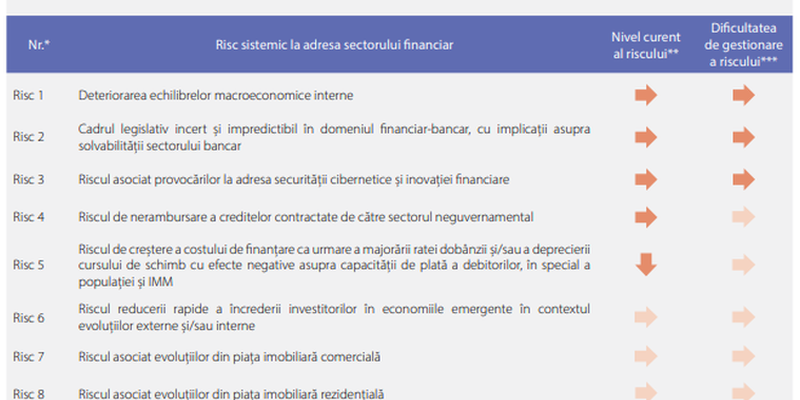

In total au fost identificate 11 riscuri, iar in acest material prezentam urmatoarele sase evaluate la nivel moderat. Printre acestea se numara cel asociat evolutiilor din piata imobiliara rezidentiala, cel asociat evolutiilor din piata imobiliara comerciala sau cel privind lichiditatea sectorului bancar.

Iata care sunt cele sase riscuri moderate:

Riscul reducerii rapide a increderii investitorilor in economiile emergente in contextul evolutiilor externe si/sau interne isi pastreaza locul in clasament pe pozitia 6 din 11

Probabilitatea de aparitie si impactul potential asupra sistemului financiar sunt sub medie, in timp ce capacitatea de gestionare este relativ usoara. Banca Centrala Europeana a inceput reducerea dobanzilor in iunie 2024, iar Rezerva Federala in toamna anului 2024, in conditiile scaderii inflatiei si a unei cresteri economice fragile in Europa si SUA.

Conflictele armate din Ucraina si Orientul Mijlociu, avand in vedere si proximitatea geografica a Romaniei, pot afecta aversiunea la risc a investitorilor. Perceptiile viitoare ale investitorilor cu privire la evolutia economiei Romaniei vor fi determinate de traiectoria indicatorilor macroeconomici, de contextul geopolitic regional si international, precum si de evolutia dobanzilor si a lichiditatii in principalele economii (SUA, zona euro).

Riscul asociat evolutiilor din piata imobiliara comerciala a coborat o pozitie pe locul 7 in harta riscurilor

Probabilitatea de aparitie si impactul potential asupra sistemului financiar sunt sub medie, in timp ce capacitatea de gestionare este relativ usoara. Romania isi mentine pozitia de piata atractiva pe zona comerciala, dispunand de avantaje relevante pentru investitori, cum ar fi: o putere de cumparare in crestere, un ritm sustinut de consum in sectorul retail, un apetit constant pentru afaceri noi, si o rata de neocupare a spatiilor existente scazuta. Stocul de spatii de retail modern va depasi in acest an 4,5 milioane metri patrati, stabilind un nou record pentru Romania. Piata spatiilor de birouri este insa in stagnare; fara modificari majore, cu cresteri usoare de chirii si un grad de neocupare de aproximativ 15 la suta la nivel national.

Riscul asociat evolutiilor din piata imobiliara rezidentiala pe locul 8, de pe locul 7 in martie 2024

Probabilitatea de aparitie si impactul potential asupra sistemului financiar sunt evaluate la sub medie, in timp ce capacitatea de gestionare este relativ usoara. Masurile prudentiale luate in anii anteriori in privinta acordarii creditelor ipotecare sunt considerate ca au asigurat o imbunatatire semnificativa a capacitatii debitorilor de onorare a serviciului datoriei. In Romania au fost vandute, in primul semestru al anului 2024, circa 77 200 unitati individuale. Spre comparatie, in perioada similara a anului trecut, au fost vandute 66 500 unitati individuale, conform datelor publicate de ANCPI. De asemenea, institutiile de credit mentioneaza faptul ca avansul cererii a influentat majorarea pretului de vanzare.

Riscul de intensificare a legaturii dintre sectorul bancar si sectorul public atat datorita expunerilor directe (de ex.: titluri de stat, credite acordate administratiilor centrale si locale), cat si indirecte (de ex.: creditele „Prima Casa“) ramane pe locul 9 din 11

Probabilitatea de aparitie este peste medie, impactul potential asupra sistemului financiar sub medie, in timp ce capacitatea de gestionare este relativ usoara. Ponderea titlurilor de stat detinute de sectorul bancar in activele totale este cea mai ridicata la nivelul U E.

Riscul privind lichiditatea sectorului bancar avanseaza pe penultimul loc in ierarhia raportata de institutiile de credit

Probabilitatea de aparitie este redusa, impactul potential asupra sistemului financiar sub medie, avand o capacitate de gestionare este relativ usoara. Pe parcursul anului 2024, surplusul de lichiditate al sistemului bancar s-a mentinut la un nivel ridicat. Unele banci semnaleaza ca si in perioada urmatoare surplusul de lichiditate va fi important.

Ultimul pe harta riscurilor este riscul climatic, reprezentand o preocupare pe termen lung pentru banci

Probabilitatea de aparitie si impactul potential asupra sistemului financiar sunt sub medie, iar capacitatea de gestionare este relativ usoara. Riscurile climatice devin tot mai relevante atat din perspectiva riscurilor fizice (seceta care afecteaza companiile din domeniul agricol), cat si prin prisma riscurilor de tranzitie (institutiile de credit prefera finantarea proiectelor cu impact redus asupra mediului, iar companiile cu o amprenta de carbon ridicata fara planuri si masuri concrete de reducere a acesteia vor gasi mai greu finantare).

>>Analiza BNR