ASF EXPLICA MECANISMUL DIN SPATELE PRABUSIRII PIETEI CRIPTO IN 2022 – Avertismentul Autoritatii: "Se va ajunge la un punct in care criptoactivele negarantate vor reprezenta un risc pentru stabilitatea financiara"(Document)

Autoritatea de Supraveghere Financiara (ASF), condusa de Nicu Marcu (foto), trateaza pe larg subiectul criptomonedelor in prima editie din acest an a Raportului privind stabilitatea pietelor financiare nebancare. Autoritatea explica mecanismul din spatele turbulentelor extreme cu care s-a confruntat industria cripto in 2022 si formuleaza sfaturi utile pentru investitori. Desi in prezent nu are in atributii supravegherea pietelor cripto, ASF precizeaza ca este preocupata de evolutia acestor active, avand in vedere ca din ce in ce mai multi consumatori din Romania au investitii cripto, potrivit unui comunicat de presa publicat joi, 28 iulie.

Gilda Popa

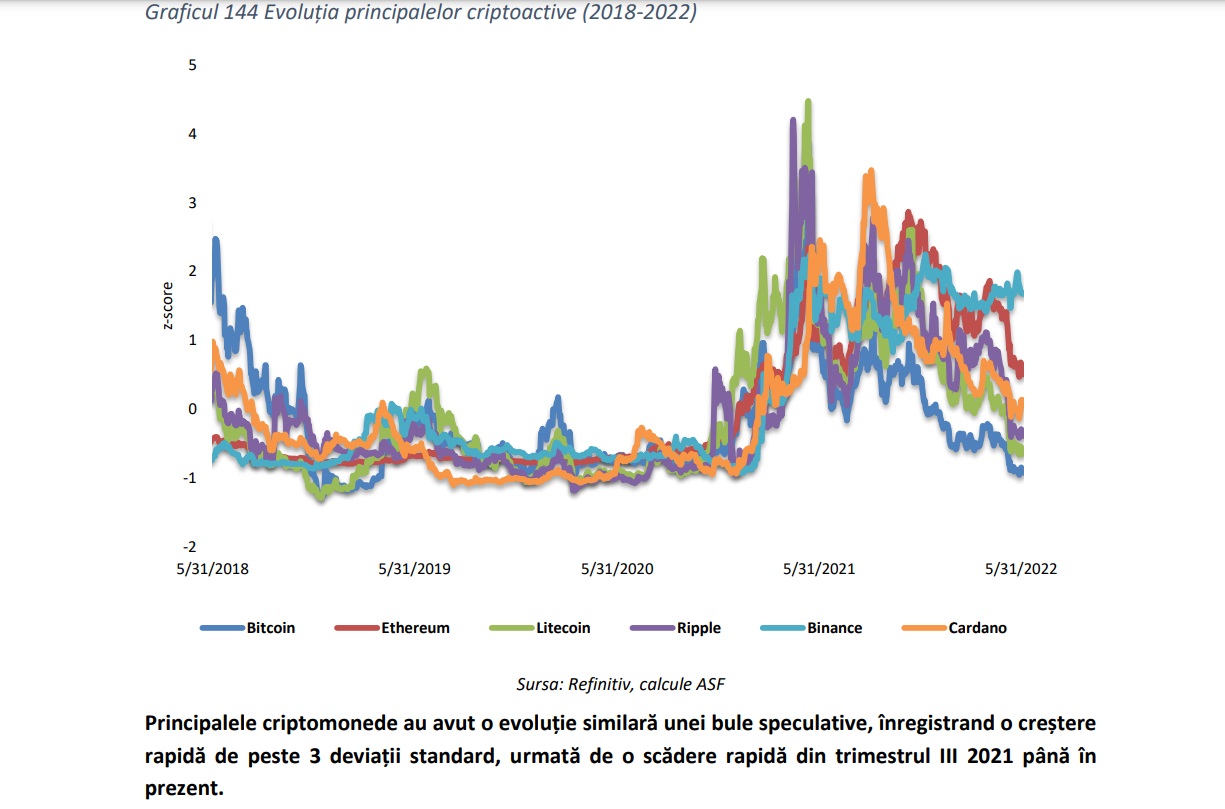

Decuplarea pietelor financiare de fundamentele economice poate genera bule speculative si conduce la cresterea riscului sistemic. Un astfel de exemplu este piata de criptomonede care a fost zdruncinata de un val de scaderi in primul trimestru din 2022, noteaza analistii ASF in prima parte a capitolului dedicat criptoactivelor din Raportul privind stabilitatea pietelor financiare nebancare publicat joi, 28 iulie.

"Principalele criptomonede au avut o evolutie similara unei bule speculative, inregistrand o crestere rapida de peste 3 deviatii standard, urmata de o scadere rapida din trimestrul III 2021 pana in prezent”, se arata in documentul citat.

Raportul vine si cu o prezentare ampla a modului in care functioneaza criptoactivele, dar si cu o clasificare a acestor active, ce poate fi utila consumatorilor care se gandesc sa investeasca.

De exemplu, Raportul trateaza cazul "Luna”, moneda virtuala care si-a pierdut intreaga valoare in doar cateva zile, provocand un cutremur pe piata de profil, dar si un val de reactii in intreaga lume, asa cum a relatat pe larg Lumea Banilor in mai 2022.

"Un declin major al Bitcoin a coincis cu o scadere a valorii token-ului Luna, ca urmare a faptului ca investitorii au lichidat toate criptomonedele. In cea mai mare parte a istoriei monedei, raportul este mai mare de unu, ceea ce inseamna ca investitorii pot rascumpara intotdeauna jetoanele TerraUSD la valoarea nominala. La 10 mai 2022, raportul dintre criptomoneda Luna si capitalizarea de piata a TerraUSD a scazut sub 0,5. Prin urmare, nu exista o modalitate fezabila de a rascumpara toate monedele TerraUSD la valoarea nominala. Fundamentele slabe ale paritatii au declansat un atac speculativ”, noteaza raportul citat.

Specialistii ASF atrag atentia asupra faptului ca exista o relatie directa intre evolutia pietelor financiare clasice si cea a criptoactivelor, aspect care denota ca utilitatea acestui tip de active in diversificarea portofoliilor de investitii "nu este la nivelul la care le este de multe ori prezentata potentialilor investitori”.

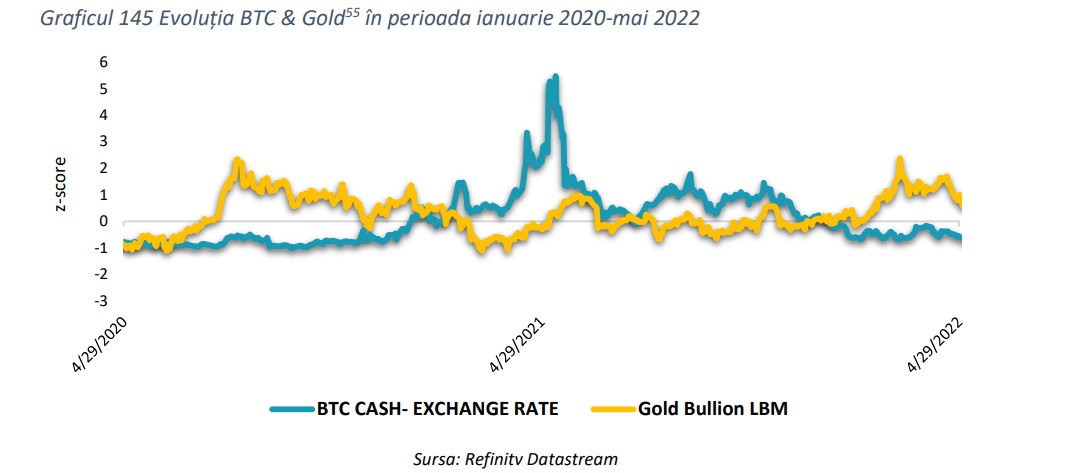

"A fost observata o crestere a corelatiei dintre randamentele criptoactivelor si cele ale actiunilor in timpul si dupa incertitudinile de pe piata din martie 2020, precum si in timpul vanzarilor de pe piata din decembrie 2021 si mai 2022. Acest lucru poate sugera faptul ca, in perioadele de aversiune fata de risc pe pietele financiare mai mari, piata criptoactivelor a devenit mai strans legata de activele de risc traditionale, o tendinta care se poate datora in mare parte implicarii crescute a investitorilor institutionali. In schimb, corelatia cu aurul a devenit negativa in timpul unei perioade de crestere a asteptarilor inflationiste si a tensiunilor geopolitice”, se arata in Raportul ASF privind stabilitatea pietelor financiare nebancare.

Primul Raport privind stabilitatea pietelor financiare nebancare din Romania din 2022, care poate fi consultat integral aici, prezinta o clasificare clara a criptoactivelor, precum si detalii privind modalitatea de functionare si riscurile asumate de investitori.

ASF aloca un intreg capitol dedicat pietelor de active cripto in Raportul privind stabilitatea pietelor financiare nebancare din 2022

Lumea Banilor reda, in continuare, cele mai importante aspecte retinute de specialistii ASF in ceea ce priveste evolutia pietei activelor cripto in 2022, perspectivele acesteia pentru viitor, reglementarile si legislatia europeana in curs de elaborare (MiCA), dar si riscurile pe care consumatorii romani ar trebui sa le evalueze corect inainte de a decide sa faca o investitie cripto.

Iata care sunt aspectele-cheie ale analizei pietei activelor cripto explicate de expertii ASF:

"Decuplarea pietelor financiare de fundamentele economice poate genera bule speculative si conduce la cresterea riscului sistemic. Un astfel de exemplu este piata de criptomonede care a fost zdruncinata de un val de scaderi in primul trimestru din 2022.

ASF nu reglementeaza pietele de criptoactive si a emis informari de presa cu privire la riscurile investitionale asociate cu criptoactivele.

In noiembrie 2021, valoarea de piata a criptomonedelor a fost de circa 3 trilioane de dolari, urmata de o scadere la 2 trilioane de dolari la jumatatea lunii aprilie 2022, inainte de a se diminua cu inca 35%, ajungand la doar 1,3 trilioane de dolari in luna mai. Bitcoin este cel mai tranzactionat activ cripto (o cota de piata de 44% in trimestrul I 2022), urmat de Ether (20% cota de piata in trimestrul I 2022). Bitcoin a coborat pentru o scurta perioada de timp la cel mai scazut nivel (sub 29.000 dolari) de la sfarsitul anului 2020. Prabusirea rapida a valorii pietei de criptomonede arata fragilitatea acestor piete - arata ASF in Raportul privind stabilitatea pietelor financiare nebancare din 2022.

Prabusirea criptomonedelor se inscrie in scaderea ampla a pietelor financiare din primul trimestru din 2022. Dupa o vanzare masiva pe 18 mai 2022, indicele Nasdaq, care are in componenta sa companii tehnologice, a scazut cu 29% fata de nivelul maxim. De asemenea, indicele S&P 500 a avut o performanta negativa de 18%. Pe 12 mai 2022, Bitcoin a fost tranzactionat la aproximativ 29.000 de dolari, la doar 40% din maximul istoric atins in luna noiembrie 2021.

Monedele stabile (stablecoin) au la baza tehnologia blockchain si sunt stabilite la cursul de schimb al dolarului american. In general, acestea servesc drept monede vehicul pentru tranzactionarea criptoactivelor datorita reducerii costurilor de intermediere prin operarea pe blockchain.

Cel mai raspandit tip de moneda stabila este reprezentat de monedele stabile centralizate, in top situandu-se moneda Tether. Tether, cea mai mare criptomoneda stabila (stablecoin), cu o capitalizare de piata de 68 miliarde dolari pe 28 iulie 2022, conform datelor CoinMarketCap a scazut pentru scurt timp sub valoarea sa nominala de 1 dolar pe token pe data de 12 mai 2022.

Componenta acesteia are la baza active precum numerar, titluri de trezorerie si obligatiuni corporative, dar transparenta totala a structurii acesteia este neclara, deoarece nu este cunoscuta alocarea pe active din cadrul criptomonedei. Volatilitatea criptoactivelor poate influenta evolutia sistemului financiar conventional. In cazul criptomonedei Tether, acesta este o parte esentiala a infrastructurii pietei criptoactivelor si cea mai lichida moneda de baza pentru tranzactionarea intre alte active cripto, precum si intre activele cripto si cele conventionale - arata ASF in raportul citat.

Vanzarea masiva de criptoactive s-a accentuat in luna mai 2022, cand Rezerva Federala a SUA (FED) a inceput sa majoreze ratele dobanzilor, masura ce a afectat componenta cosului de active pe care era emisa Tether iar prin contagiune alte criptoactive. Totodata au fost afectate si alte active riscante, precum actiunile din sectorul tehnologic, obligatiunile cu randament ridicat, precum si alte produse sintetice.

Monedele stabile descentralizate (supracolateralizate) sunt reprezentate de moneda DAI a platformei MakerDAO. In acest tip de tranzactionare, persoanele fizice emit token-uri DAI prin intermediul unor pozitii supracolateralizate in care depun garantii in criptoactive (spre exemplu criptomoneda Ethereum-ETH). Potrivit studiului publicat de Kozhan & Viswanath-Natraj in anul 2021, monedele descentralizate sunt mai putin eficiente din punct de vedere al capitalului decat monedele de tip centralizat. Cel de-al treilea tip este reprezentat de monede stabile algoritmice, pe primul loc aflanduse TerraUSD, care sunt, de obicei, insuficient colateralizate. Desi aceste monede au la baza un model mai eficient din punct de vedere al capitalului, prezinta dezavantajul ca sunt predispuse la atacuri speculative si se pot tranzactiona cu un discount mare.

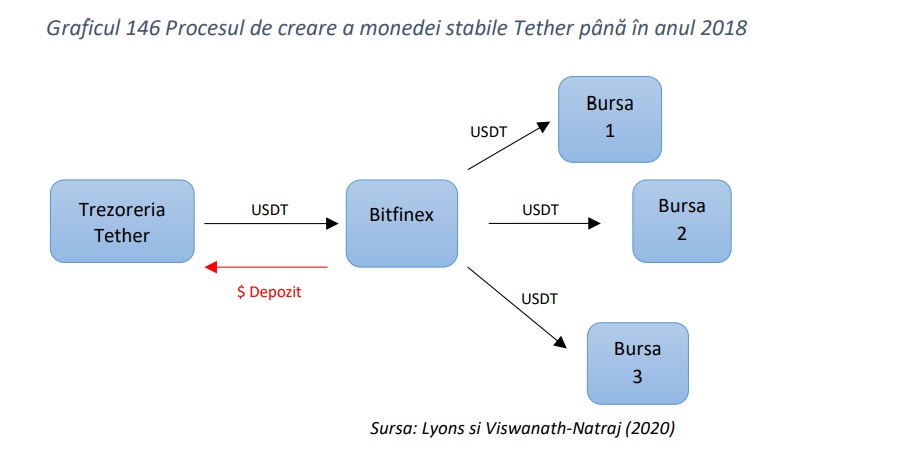

Utilizarea monedelor stabile a crescut considerabil in ultimii ani, datorita conexiunii acestora cu dolarul american. Cu scopul de a se contura rolul Tether in ceea ce priveste potentialul de a stimula inflatia preturilor criptoactivelor, figura de mai jos prezinta modul in care este creat Tether.

Similar unei case de schimb valutar, fiecare Tether emis este, in principiu, garantat in proportie de 100% de un depozit in dolari, astfel incat, in eventualitatea unei operatiuni pe valute, toti investitorii sa isi poata rascumpara monezile Tether pentru o suma echivalenta de dolari. Tether este creat atunci cand un investitor depune dolari in contul Tether, creand o cantitate echivalenta de Tether care este introdusa in circulatie. Inainte de 2018, aproape tot volumul de Tether creat prin granturi era distribuit imediat pe Bitfinex si apoi pe celelalte burse pentru tranzactionarea pe piata secundara.

Factori pe care se bazeaza emiterea de monede stabile

-Un factor care poate determina fluxurile de Tether pe piata secundara este reprezentat de stimulentul care are scopul de a arbitra fluctuatiile pretului de piata al Tether de la nivelul de referinta. In cazul in care pretul in dolari al Tether pe piata se situeaza peste nivelul de paritate, un investitor poate cumpara Tether de la trezorerie la o rata de unu la unu si poate vinde Tether la rata predominanta de pe piata pentru profit, rezultand un flux de Tether de la trezorerie la piata secundara;

-Un al doilea factor care poate influenta fluxurile Tether este rolul monedelor stabile ca moneda vehicul. In perioadele caracterizate de risc si instabilitate, unii investitori aleg sa schimbe cu o rezerva de valute cu valori mai bune. Reechilibrarea portofoliului catre Tether si alte monede stabile asigura aceasta functie cu costuri minime de intermediere. La unele burse, de exemplu, sunt intalnite decalaje mari de procesare pentru retragerile in dolari, cu scopul de a respecta procedurile de intermediere.

Dezastrul declansat in piata cripto de prabusirea Terra (LUNA) in mai 2022

Pe data de 10 mai 2022, pretul TerraUSD (UST), o moneda stabila de tip algoritmic care opereaza pe blockchain-ul Terra si-a pierdut paritatea fata de dolarul american, ceea ce a declansat o prabusire ampla si a expus un esec al mecanismului de arbitraj algoritmic Terra proiectat pentru a mentine UST in echilibru cu tokenul colateral (Luna, simbolul token al blockchain-ulu Terra), asa cum a relatat si Lumea Banilor la acel moment.

Au existat trei evenimente in perioada premergatoare diminuarilor semnificative de paritate care au fost observate in data de 10 mai 2022, in care TerraUSD a fost tranzactionata la un minim de 60 de centi. De asemenea, un declin major al Bitcoin a coincis cu o scadere a valorii token-ului Luna, ca urmare a faptului ca investitorii au lichidat toate criptomonedele.

In cea mai mare parte a istoriei monedei, raportul este mai mare de unu, ceea ce inseamna ca investitorii pot rascumpara intotdeauna jetoanele TerraUSD la valoarea nominala. La 10 mai 2022, raportul dintre criptomoneda Luna si capitalizarea de piata a TerraUSD a scazut sub 0,5. Prin urmare, nu exista o modalitate fezabila de a rascumpara toate monedele TerraUSD la valoarea nominala. Fundamentele slabe ale paritatii au declansat un atac speculativ. Mecanismul de arbitraj s-a intrerupt atunci cand preturile Luna au continut sa scada.

In concluzie, monedele stabile algoritmice sunt predispuse la riscul de devalorizare si la atacuri speculative atunci cand sunt insuficient garantate.

Principalele riscuri asociate investitiei in activele cripto si protectia investitorilor

Corelatia din ce in ce mai mare a preturilor criptoactivelor cu principalele active financiare riscante in timpul episoadelor de criza pe piata pune la indoiala utilitatea acestora pentru diversificarea portofoliilor. A fost observata o crestere a corelatiei dintre randamentele criptoactivelor si cele ale actiunilor in timpul si dupa incertitudinilor de pe piata din martie 2020, precum si in timpul vanzarilor de pe piata din decembrie 2021 si mai 2022.

Acest lucru poate sugera faptul ca, in perioadele de aversiune fata de risc pe pietele financiare mai mari, piata criptoactivelor a devenit mai strans legata de activele de risc traditionale, o tendinta care se poate datora in mare parte implicarii crescute a investitorilor institutionali. In schimb, corelatia cu aurul a devenit negativa in timpul unei perioade de crestere a asteptarilor inflationiste si a tensiunilor geopolitice.

Conexiunile dintre criptoactive si sectorul bancar din Zona Euro au fost limitate pana la momentul actual, desi a existat un interes crescand in 2021, in principal prin intermediul unor portofolii extinse sau al unor servicii auxiliare asociate activelor digitale, inclusiv servicii de custodie si de tranzactionare.

Marile sisteme de plata si-au intensificat, de asemenea, sprijinul pentru serviciile de criptoactive, valorificandu-si retelele de retail si facand criptoactivele mai usor accesibile consumatorilor si intreprinderilor. Unii investitori institutionali (fonduri speculative, unele firme nefinanciare si administratori de active) investesc in Bitcoin si in criptoactive in general. In plus, informatiile de pe piata sugereaza ca implicarea din ce in ce mai mare a managerilor de active este in mare masura un raspuns la cererea din partea propriilor clienti.

Autoritatile de reglementare au constatat existenta riscurilor pe care criptoactivele le prezinta din perspectiva protectiei investitorilor si a integritatii pietei. Autoritatile europene de supraveghere siau reiterat recent avertismentul conform caruia criptomonedele sunt foarte riscante si speculative.

Riscurile legate de protectia consumatorilor

ASF enumera in continuare principalele riscuri pe care trebuie sa le ia in calcul investtorii, atunci cand vor sa includa anumite tokenuri in portofoliul cripto:

(i) informatii inselatoare,

(ii) absenta unor drepturi si protectii, cum ar fi procedurile de reclamatie sau mecanismele de recurs,

(iii) complexitatea produselor, produse sintetice sau cu efect multiplicator,

(iv) fraude si activitati rau intentionate (spalare de bani, criminalitate informatica, piraterie informatica si ransomware),

(v) manipularea pietei (lipsa transparentei preturilor si lichiditatea scazuta).

Desi a fost propusa o reglementare a UE pentru a atenua riscurile reprezentate de criptoactive, nu s-a ajuns inca la un acord in acest sens. In UE, propunerea Comisiei pentru Regulamentul MiCA, despre care Lumea Banilor a relatat pe larg anterior, publicata pentru prima data in septembrie 2020, nu a fost inca aprobata de co-legiuitorii UE.

Acest lucru inseamna ca regulamentul nu va fi aplicat inainte de 2024, cel mai devreme, intrucat se preconizeaza ca va fi aplicat abia dupa 18 luni de la intrarea sa in vigoare, explica ASF in raportul citat.

Criptoactivele si stabilitatea financiara

Riscurile la adresa stabilitatii financiare ar putea fi amplificate de optiunile din ce in ce mai numeroase oferite de bursele de criptoactive pentru ca investitorii sa isi mareasca expunerea prin efectul de levier.

Produse precum token-urile cu efect de levier, contractele futures si optiunile pot permite investitorilor sa isi mareasca sintetic expunerea la randamentele (si riscurile) criptoactivelor.

Unele burse de criptoactive ofera modalitati de crestere a expunerii de pana la 125 de ori mai mare decat investitia initiala. Cu toate acestea, volumele totale ale contractelor cu efect de levier pe pietele de criptomonede si masura in care se utilizeaza efectiv efectul de levier pe aceste platforme de tranzactionare nu sunt, in general, raportate. In plus, unii investitori utilizeaza fonduri imprumutate pentru a-si achizitiona expunerea (tranzactionare in marja), ceea ce sporeste riscurile pentru stabilitatea financiara. In plus, imprumuturile criptografice pot intra sub incidenta reglementarilor financiare existente si au facut obiectul unui control sporit din partea autoritatilor de reglementare, atrage atentia ASF in raportul citat.

Spre exemplu, in Statele Unite, Securities and Exchange Commission (SEC) a amendat serviciul centralizat BlockFi cu 100 de milioane de dolari pentru ca nu a inregistrat ofertele si vanzarile produsului sau de imprumut de criptomonede cu amanuntul in conformitate cu legislatia americana privind valorile mobiliare.

Anterior, Coinbase a renuntat la lansarea unui nou produs de creditare ca urmare a avertismentelor SEC potrivit carora acesta constituia un titlu de valoare neinregistrat. Desi astfel de cazuri sunt inca necunoscute in UE, aceste evolutii arata ca reglementarea este, in principiu, neutra din punct de vedere tehnologic.

Natura si amploarea pietelor de criptoactive evolueaza rapid, iar daca tendintele actuale continua, criptoactivele vor constitui riscuri pentru stabilitatea financiara. In timp ce interconectarea dintre criptoactivele negarantate si sectorul financiar traditional a crescut substantial, interconexiunile si alte canale de contagiune au ramas pana in prezent suficient de mici. Investitorii au reusit sa faca fata scaderii de 1,3 trilioane de euro a capitalizarii de piata a criptomonedelor negarantate incepand din noiembrie 2021, fara sa apara niciun risc pentru stabilitatea financiara. Cu toate acestea, in acest ritm, se va ajunge la un punct in care criptoactivele negarantate vor reprezenta un risc pentru stabilitatea financiara.

Riscul sistemic creste in functie de nivelul de interconectare dintre sectorul financiar si piata criptoactivelor, de utilizarea efectului de levier si de activitatea de creditare. Pe baza evolutiilor observate pana in prezent, pietele de criptoactive prezinta la momentul actual toate semnele unui risc emergent pentru stabilitatea financiara. Prin urmare, este esential ca autoritatile de reglementare si de supraveghere sa monitorizeze cu atentie evolutiile si sa elimine lacunele de reglementare sau posibilitatile de arbitraj. Avand in vedere ca aceasta este o piata mondiala si, prin urmare, o problema la nivel international, este necesara o coordonare globala a masurilor de reglementare.

ASF: Este important sa se elimine deficientele de reglementare si de date din ecosistemul criptoactivelor

La nivelul Uniunii Europene, Regulamentul MiCA ar trebui sa fie aprobat de catre colegiuitori in regim de urgenta pentru a se asigura faptul ca va fi aplicat cat mai curand posibil. Cu toate acestea, MiCA reprezinta doar un prim pas. Totodata, reglementarile sectoriale trebuie sa fie revizuite pentru a se asigura ca sunt atenuate riscurile de stabilitate financiara pe care le prezinta criptoactivele. Orice alte masuri care permit sectorului financiar traditional sa isi extinda interconectarea cu piata criptoactivelor ar trebui sa fie analizate cu atentie si trebuie ca evitarea riscurilor pentru stabilitatea financiara sa devina o prioritate. Acest lucru este valabil in special atunci cand se iau in considerare interconexiunile cu parti ale sistemului financiar care sunt strict reglementate si care beneficiaza de o plasa de siguranta publica.

Provocarile cu care se confrunta monitorizarea riscurilor la adresa stabilitatii financiare generate de evolutia criptomonedelor si de interconectarea cu sectorul financiar traditional vor persista atat timp cat nu vor exista cerinte standardizate de raportare sau de publicare.

Cresterea economica rapida, insotita de o crestere rapida a inflatiei, precum si asteptarile optimiste de crestere economica, au generat, alaturi de alti factori macrofinanciari, o crestere rapida, sustinuta si cu mult peste media pe termen lung a cotatiilor activelor de pe pietele financiare.

Scaderile din primul trimestru din 2022 de pe bursele internationale sugereaza o reducere a cresterii economice care va fi insotita cel mai probabil si de ajustari ale preturilor activelor. Scaderea accentuata a criptoactivelor a reliefat punctele slabe ale sistemului pe care se bazeaza si invalideaza ideea ca criptomonedele pot fi folosite pentru acoperirea riscului ca urmare a dependentei de factorii macrofinanciari”, concluzioneaza expertii ASF in Raportul privind stabilitatea pietelor financiare nebancare.