Aplicarea e-TVA, desfiintata intr-un document oficial. Masura dorita de ministrul Finantelor va determina o crestere a costurilor asupra mediului de afaceri: “Nu va aduce sub nicio forma venituri suplimentare la buget sau cresterea conformarii” (Document)

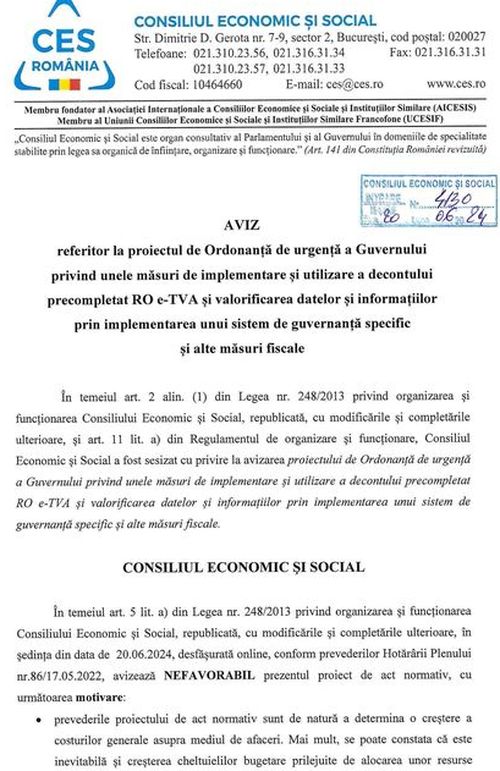

CES arata in avizul negativ dat inainte de adoptarea OUG ca prevederile sunt de natura a determina o crestere a costurilor generale asupra mediului de afaceri. Mai mult, se poate constata ca este inevitabila si cresterea cheltuielilor bugetare prilejuite de alocarea unor resurse (tehnice si umane) necesare stabilirii diferentelor si corespondentei cu companiile: “E-decontul nu va aduce sub nicio forma venituri suplimentare la bugetul de stat sau cresterea conformarii. Pentru aceasta ar fi suficient sa fie utilizate instrumentele existente la aceasta data, reglementate de Codul de procedura fiscala”.

Institutia condusa de Bogdan Simion mai arata ca datele pe care organul fiscal le detine, din toate sursele de raportare ale agentilor economici, pot fi utilizate mai eficient in reducerea evaziunii fiscale prin instrumente precum analizele de risc, includerea companiilor cu diferente fata de datele detinute de ANAF in controale inopinate, documentare sau fiscale.

Reamintim ca Guvernul a adoptat in 21 iunie 2024 Ordonanta de Urgenta 70/2024 prin care se introduce introduce sistemul de utilizare a decontului precompletat RO e-TVA. Sistemul RO e-TVA se implementeaza cu data de 1 august 2024 pentru operatiunile efectuate incepand cu 1 iulie 2024 de persoanele impozabile inregistrate in scopuri de TVA si se transmite, pentru fiecare perioada fiscala de raportare, prin intermediul Spatiului Privat Virtual (SPV) pana la data de 20 inclusiv a fiecarei luni urmatoare incheierii perioadei fiscale.

Prevederile au starnit nemultumirea mediului de afaceri, care cere prelungirea cu sase luni a termenului la care intra in vigoare prevederile OUG sau chiar abrogarea OUG (click aici si aici pentru a citi mai multe).

Prezentam pasaje din avizul CES, pe care il atasam integral la finalul articolului:

“Prevederile proiectului de act normativ sunt de natura a determina o crestere a costurilor generale asupra mediului de afaceri. Mai mult, se poate constata ca este inevitabila si cresterea cheltuielilor bugetare prilejuite de alocarea unor resurse (tehnice si umanaa) necesare stabilirii diferentelor si corespondentei cu companiile.

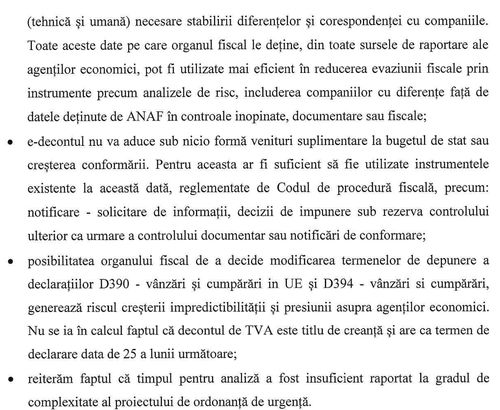

Toate aceste date pe care organul fiscal le detine, din toate sursele de raportare ale agentilor economici, pot fi utilizate mai eficient in reducerea evaziunii fiscale prin instrumente precum analizele de risc, includerea companiilor cu diferente fata de datele detinute de ANAF in controale inopinate, documentare sau fiscale.

E-decontul nu va aduce sub nicio forma venituri suplimentare la bugetul de stat sau cresterea conformarii. Pentru aceasta ar fi suficient sa fie utilizate instrumentele existente la aceasta data, reglementate de Codul de procedura fiscala, precum:

-notificare - solicitare de informatii, decizii de impunere sub rezerva controlului ulterior ca urmare a controlului documentar sau notificari de conformare;

-posibilitatea organului fiscal de a decide modificarea termenelor de depunere a declaratiilor D390 - vanzari si cumparari in UE si D394 - vanzari si cumparari.

Nu se ia in calcul faptul ca decontul de TVA este titlu de creanta si are ca termen de declarare data de 25 a lunii urmatoare. Reiteram faptul ca timpul pentru analiza a fost insuficient raportat la gradul de complexitate al proiectului de ordonanta de urgenta”.

>>OUG RO e-TVA

>>Nota de Fundamentare a OUG Ro e-TVA