Analiza BNR cu privire la IFN-uri. Aflati ce a constatat institutia condusa de Isarescu in legatura cu dobanzile percepute pentru creditele oferite populatiei (Document)

Analiza a Bancii Nationale a Romaniei cu privire la institutiile financiare nebancare (IFN). Institutia condusa de Mugur Isarescu anunta ca in cazul populatiei, marjele de dobanda practicate de catre IFN la creditarea de valori mici a acestui segment se pozitioneaza peste cele oferite de catre banci.

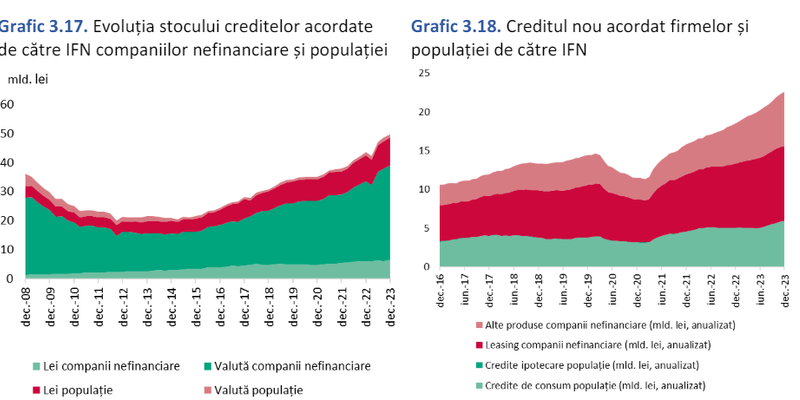

Rolul institutiilor financiare nebancare in creditarea sectorului real a crescut semnificativ in ultimii ani, stocul de credit acordat in decembrie 2023 (49,7 miliarde lei) reprezentand dublul celui consemnat in decembrie 2016 (24,4 miliarde lei). In termeni anuali, creditarea IFN s-a majorat cu 14 la suta la nivel agregat, respectiv cu 16 la suta pe segmentul companiilor si 7 la suta pe cel al populatiei. In cazul gospodariilor populatiei, finantarea oferita de catre IFN contribuie la majorarea intermedierii financiare mai ales pe canalul microcreditarii, asigurand imbunatatirea accesului la finantare pentru acest segment.

Stocul total de credite acordate de catre IFN este dominat de catre finantarea oferita companiilor nefinanciare (circa 79 la suta, decembrie 2023), fiind orientat preponderent catre componenta in valuta a acestora (65 la suta). Creditul nou acordat de catre IFN companiilor nefinanciare este majoritar sub forma de imprumuturi de tip leasing pentru finantarea echipamentelor, utilajelor si parcurilor auto (Grafic 3.18), 98 la suta fiind denominat in valuta.

Conditii de finantare

Potrivit BNR, desi reprezinta un factor benefic pentru sectorul companiilor nefinanciare din perspectiva accesului la finantare, situat sub potential, evolutiile necesita o monitorizare atenta data fiind expunerea semnificativa a firmelor la riscul valutar. Finantarea companiilor denominata in valuta de catre IFN, la fel ca in cazul creditului bancar, este caracterizata de un puternic caracter sezonier, indicand o volatilitate mai ridicata a componentei aleatorii in momentul aparitiei unor socuri (cum ar fi COVID-19, cresterea dobanzilor).

Pe segmentul populatiei, creditele de consum reprezinta componenta principala a finantarilor noi acordate de catre IFN. Riscul valutar asociat creditarii populatiei de catre IFN se mentine redus, in conditiile unei ponderi majoritare a imprumuturilor denominate in moneda nationala (89 la suta):

“Per ansamblu, conditiile de finantare acordate companiilor nefinanciare de catre IFN – in termeni de rata dobanzii (fara includerea de alte comisioane si costuri) si maturitate initiala – sunt relativ similare celor oferite de catre banci.

In cazul populatiei, marjele de dobanda practicate de catre IFN la creditarea de valori mici a acestui segment se pozitioneaza peste cele oferite de catre banci”.